首页 > 健康资讯/ 正文

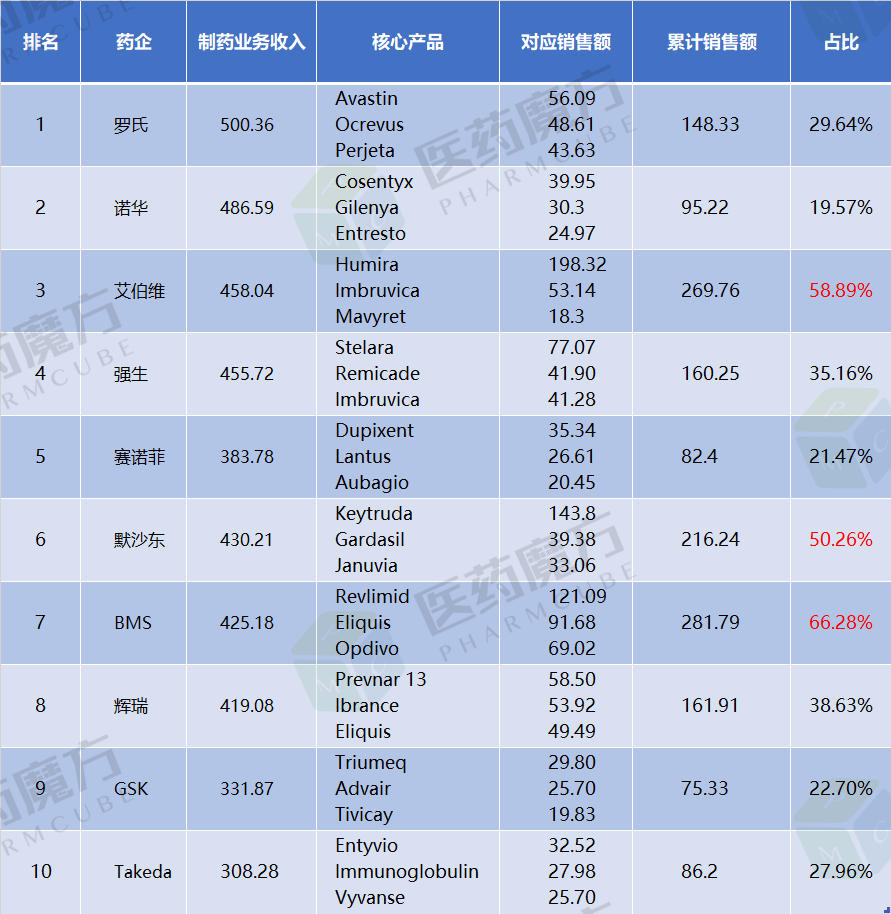

医药网3月5日讯 随着拜耳、默克的2020年财报陆续出炉,最新的全球药企TOP10排名也浮出水面。今年的排名相比去年了非常大的变化。 若按照总收入计,全球药企排名TOP10依次是:强生、罗氏、诺华、默沙东、艾伯维、葛兰素史克、赛诺菲、百时美施贵宝、辉瑞、拜耳。 若按照制药业务的收入统计,全球药企排名TOP10依次是:罗氏、诺华、艾伯维、强生、默沙东、百时美施贵宝、辉瑞、赛诺菲、葛兰素史克、武田。 全球药企排名(单位:亿美元) 注:1)汇率换算1瑞士法郎=1.1236美元、1欧元=1.2127美元、1日元=0.009367美元;2)武田为FY2020收入总和; 排名发生较大变化最主要的原因是近三年制药巨头进行了并购或者业务大瘦身,包括武田并购了夏尔、百时美施贵宝并购了新基、艾伯维并购了艾尔建,均跻身于TOP10榜单之内。而曾经的宇宙药厂辉瑞由于剥离掉了仿制药业务,在TOP10中的排名已经掉落到了比较靠后的位置。 在此情况下,我们也基于TOP10药企的一些营收和产品数据,看下全球制药行的大格局。 01 未来排名还会有变化 2019年年初,BMS宣布以740亿美元并购新基,这笔交易在同年11月完成。BMS的2020年财报合并了新基产品的销售收入,以总收入425.18亿美元首次入围全球TOP10药企行列,居榜单第8名。 2020年5月8日,艾伯维对艾尔建的收购尘埃落定。这笔于2019年6月启动的收购事项,交易股权价值约为630亿美元。正是通过这一并购,让艾伯维从全球药企第8名的位置晋级到TOP5以内,并抢占了全球医美行业的制高点。 从2018年4月19日正式出价600亿美元到2019年1月8日完成收购,武田历时8个多月终于拿下夏尔,并朝着跨国制药企业前10强的目标迈进。虽然总收入不敌拜耳憾居第11名,但其因制药业务超过拜耳100多亿美元、并遥遥领先阿斯利康、安进、吉利德及礼来等公司,加入制药业务TOP10俱乐部。 正所谓“分久必合合久必分”,在21世纪初热衷于“买买买”的辉瑞在2020Q4彻底完成了对普强(仿制药业务)的剥离,再加上2019年7月已经完成对消费者保健业务的剥离,辉瑞的制药行业的整体排名已经下滑到第9名,药品业务也跌到了第7名。 默沙东也在走“瘦身”路线,装入女性健康产品(包括NuvaRing、Implanon)、过专利品牌药(包括Zetia等)和生物类似药(包括英夫利昔单抗、依那西普和曲妥珠单抗类似物)等资产的新公司 Organon将于2021Q2完成剥离拆分,自然也会影响默沙东2021年的收入规模。 相比之下,强生、罗氏、诺华等传统大巨头虽然也会积极投资或者收购一些小型Biotech,但整体业务布局仍偏向于走稳健路线,已经挺长时间没有大开大合的并购操作。那么2021年是继续稳守江山,还是可能会上演一些“意想不到”的并购大戏? 阿斯利康的收入体量快速增长,制药业务收入排在第11名,距离排在前面的武田还有一个“奥希替尼”的差距。不过阿斯利康在2020年12月宣布以390亿美元收购了补体药物领军企业Alexion,待该交易于2021Q3完成时,公司制药收入规模将达到320亿美元左右,也将会挤掉武田进入TOP10队列。 02 重磅产品依然是关键 制药巨头的排名非常依赖某几个“重磅炸弹”的销售表现,以艾伯维、默沙东和百时美施贵宝最具代表性,这3家企业均有销售额超过100亿美元的重磅单品,而销售最高的3个核心产品在公司总收入中的占比均超过50%。 TOP10企业核心产品销售情况(单位:亿美元)

注:1)汇率换算1瑞士法郎=1.1236美元、1欧元=1.2127美元、1日元=0.009367美元;2)武田为FY2020收入总和; 排名发生较大变化最主要的原因是近三年制药巨头进行了并购或者业务大瘦身,包括武田并购了夏尔、百时美施贵宝并购了新基、艾伯维并购了艾尔建,均跻身于TOP10榜单之内。而曾经的宇宙药厂辉瑞由于剥离掉了仿制药业务,在TOP10中的排名已经掉落到了比较靠后的位置。 在此情况下,我们也基于TOP10药企的一些营收和产品数据,看下全球制药行的大格局。 01 未来排名还会有变化 2019年年初,BMS宣布以740亿美元并购新基,这笔交易在同年11月完成。BMS的2020年财报合并了新基产品的销售收入,以总收入425.18亿美元首次入围全球TOP10药企行列,居榜单第8名。 2020年5月8日,艾伯维对艾尔建的收购尘埃落定。这笔于2019年6月启动的收购事项,交易股权价值约为630亿美元。正是通过这一并购,让艾伯维从全球药企第8名的位置晋级到TOP5以内,并抢占了全球医美行业的制高点。 从2018年4月19日正式出价600亿美元到2019年1月8日完成收购,武田历时8个多月终于拿下夏尔,并朝着跨国制药企业前10强的目标迈进。虽然总收入不敌拜耳憾居第11名,但其因制药业务超过拜耳100多亿美元、并遥遥领先阿斯利康、安进、吉利德及礼来等公司,加入制药业务TOP10俱乐部。 正所谓“分久必合合久必分”,在21世纪初热衷于“买买买”的辉瑞在2020Q4彻底完成了对普强(仿制药业务)的剥离,再加上2019年7月已经完成对消费者保健业务的剥离,辉瑞的制药行业的整体排名已经下滑到第9名,药品业务也跌到了第7名。 默沙东也在走“瘦身”路线,装入女性健康产品(包括NuvaRing、Implanon)、过专利品牌药(包括Zetia等)和生物类似药(包括英夫利昔单抗、依那西普和曲妥珠单抗类似物)等资产的新公司 Organon将于2021Q2完成剥离拆分,自然也会影响默沙东2021年的收入规模。 相比之下,强生、罗氏、诺华等传统大巨头虽然也会积极投资或者收购一些小型Biotech,但整体业务布局仍偏向于走稳健路线,已经挺长时间没有大开大合的并购操作。那么2021年是继续稳守江山,还是可能会上演一些“意想不到”的并购大戏? 阿斯利康的收入体量快速增长,制药业务收入排在第11名,距离排在前面的武田还有一个“奥希替尼”的差距。不过阿斯利康在2020年12月宣布以390亿美元收购了补体药物领军企业Alexion,待该交易于2021Q3完成时,公司制药收入规模将达到320亿美元左右,也将会挤掉武田进入TOP10队列。 02 重磅产品依然是关键 制药巨头的排名非常依赖某几个“重磅炸弹”的销售表现,以艾伯维、默沙东和百时美施贵宝最具代表性,这3家企业均有销售额超过100亿美元的重磅单品,而销售最高的3个核心产品在公司总收入中的占比均超过50%。 TOP10企业核心产品销售情况(单位:亿美元) 业务高度集中于某几个产品,待药品进入成熟候也会给投资者和企业高管带来很大压力。一旦专利保护期结束,仿制药大面积抢占市场,若没有新产品的接力,产品高度集中的药企极有可能出现总收入“断崖式”下跌的情况。

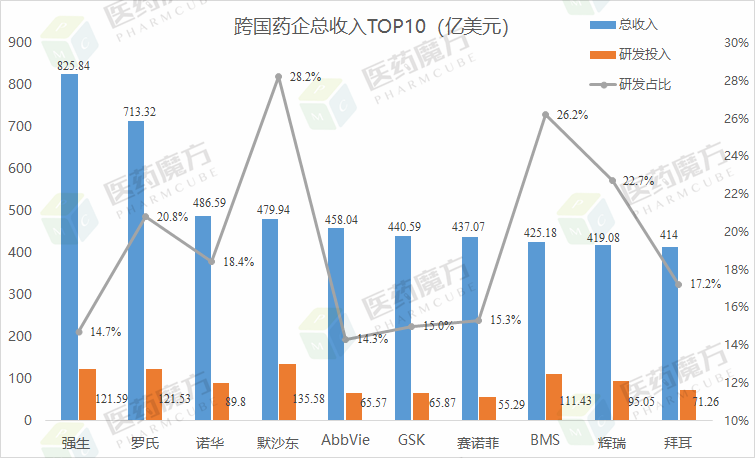

业务高度集中于某几个产品,待药品进入成熟候也会给投资者和企业高管带来很大压力。一旦专利保护期结束,仿制药大面积抢占市场,若没有新产品的接力,产品高度集中的药企极有可能出现总收入“断崖式”下跌的情况。  注:8家企业研发费用超过总收入的15% 为了源源不断地推出重量级新药,巨头们往往需要“外部收购+内部自主研发”来布局开发一些前沿药物,扩充管线产品储备。临床开发军备竞赛也导致巨头需要投入的研发资金直线飙升。之前一家企业每年投入100亿美元研发费用还是个例,而2020年已经有4家企业的研发投入超过100亿美元,从高到低依次是默沙东(135.58)、强生(121.59)、罗氏(121.53)和BMS(111.43)。在全球总营收TOP10巨头中,8家企业的研发费用超过总收入的15%,其中默沙东和BMS依次占比达28.2%和26.2%。 03 医药还是好赛道 2020年,新冠肺炎疫情重创全球经济。各国政府在“保生命”和“保生计”之间的艰难平衡,各国GDP跌幅普遍创下新高,全球经济萎缩明显,绝大多数行业呈负增长。 但是放眼整个医药大健康行业,除少数个别公司受疫情、产品专利到期、业务分拆等因素出现了些许波动,多数公司基本上能保持增长趋势。由于疫情的大流行,公众反而比以往更为关注健康和医药产业,这在一定程度上刺激了医药行业的业务增长,也让越来越多公众认识到医药行业是一个值得投资的好赛道。

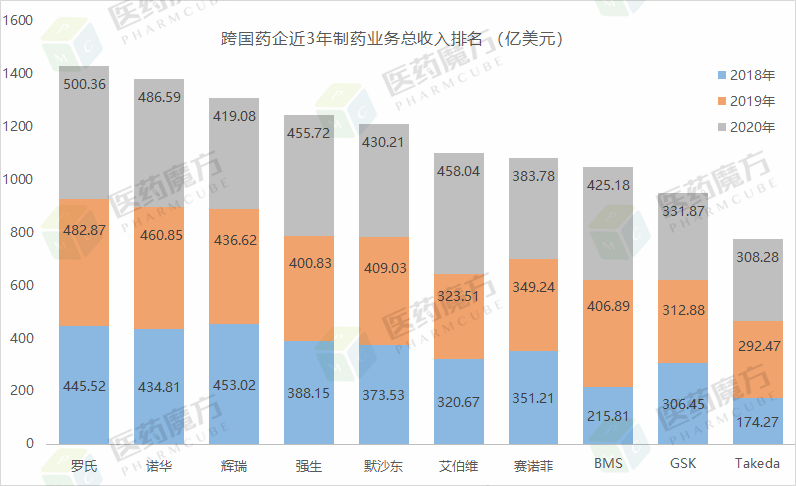

注:8家企业研发费用超过总收入的15% 为了源源不断地推出重量级新药,巨头们往往需要“外部收购+内部自主研发”来布局开发一些前沿药物,扩充管线产品储备。临床开发军备竞赛也导致巨头需要投入的研发资金直线飙升。之前一家企业每年投入100亿美元研发费用还是个例,而2020年已经有4家企业的研发投入超过100亿美元,从高到低依次是默沙东(135.58)、强生(121.59)、罗氏(121.53)和BMS(111.43)。在全球总营收TOP10巨头中,8家企业的研发费用超过总收入的15%,其中默沙东和BMS依次占比达28.2%和26.2%。 03 医药还是好赛道 2020年,新冠肺炎疫情重创全球经济。各国政府在“保生命”和“保生计”之间的艰难平衡,各国GDP跌幅普遍创下新高,全球经济萎缩明显,绝大多数行业呈负增长。 但是放眼整个医药大健康行业,除少数个别公司受疫情、产品专利到期、业务分拆等因素出现了些许波动,多数公司基本上能保持增长趋势。由于疫情的大流行,公众反而比以往更为关注健康和医药产业,这在一定程度上刺激了医药行业的业务增长,也让越来越多公众认识到医药行业是一个值得投资的好赛道。  注:罗氏、诺华、辉瑞、强生、默沙东、艾伯维、赛诺菲、BMS近3年累计药品收入超过1000亿美元。 对入围榜单的巨头来说,制药业务均是其主营业务,强生和拜耳之外的其他公司,制药业务在其公司总收入中的占比均超过70%。按制药业务排名,TOP10公司2020年的收入合计超过4700亿美元,近3年的制药业务收入累计接近13000亿美元,前8家近3年的制药业务总收入均超过了1000亿美元。

注:罗氏、诺华、辉瑞、强生、默沙东、艾伯维、赛诺菲、BMS近3年累计药品收入超过1000亿美元。 对入围榜单的巨头来说,制药业务均是其主营业务,强生和拜耳之外的其他公司,制药业务在其公司总收入中的占比均超过70%。按制药业务排名,TOP10公司2020年的收入合计超过4700亿美元,近3年的制药业务收入累计接近13000亿美元,前8家近3年的制药业务总收入均超过了1000亿美元。

注:1)汇率换算1瑞士法郎=1.1236美元、1欧元=1.2127美元、1日元=0.009367美元;2)武田为FY2020收入总和; 排名发生较大变化最主要的原因是近三年制药巨头进行了并购或者业务大瘦身,包括武田并购了夏尔、百时美施贵宝并购了新基、艾伯维并购了艾尔建,均跻身于TOP10榜单之内。而曾经的宇宙药厂辉瑞由于剥离掉了仿制药业务,在TOP10中的排名已经掉落到了比较靠后的位置。 在此情况下,我们也基于TOP10药企的一些营收和产品数据,看下全球制药行的大格局。 01 未来排名还会有变化 2019年年初,BMS宣布以740亿美元并购新基,这笔交易在同年11月完成。BMS的2020年财报合并了新基产品的销售收入,以总收入425.18亿美元首次入围全球TOP10药企行列,居榜单第8名。 2020年5月8日,艾伯维对艾尔建的收购尘埃落定。这笔于2019年6月启动的收购事项,交易股权价值约为630亿美元。正是通过这一并购,让艾伯维从全球药企第8名的位置晋级到TOP5以内,并抢占了全球医美行业的制高点。 从2018年4月19日正式出价600亿美元到2019年1月8日完成收购,武田历时8个多月终于拿下夏尔,并朝着跨国制药企业前10强的目标迈进。虽然总收入不敌拜耳憾居第11名,但其因制药业务超过拜耳100多亿美元、并遥遥领先阿斯利康、安进、吉利德及礼来等公司,加入制药业务TOP10俱乐部。 正所谓“分久必合合久必分”,在21世纪初热衷于“买买买”的辉瑞在2020Q4彻底完成了对普强(仿制药业务)的剥离,再加上2019年7月已经完成对消费者保健业务的剥离,辉瑞的制药行业的整体排名已经下滑到第9名,药品业务也跌到了第7名。 默沙东也在走“瘦身”路线,装入女性健康产品(包括NuvaRing、Implanon)、过专利品牌药(包括Zetia等)和生物类似药(包括英夫利昔单抗、依那西普和曲妥珠单抗类似物)等资产的新公司 Organon将于2021Q2完成剥离拆分,自然也会影响默沙东2021年的收入规模。 相比之下,强生、罗氏、诺华等传统大巨头虽然也会积极投资或者收购一些小型Biotech,但整体业务布局仍偏向于走稳健路线,已经挺长时间没有大开大合的并购操作。那么2021年是继续稳守江山,还是可能会上演一些“意想不到”的并购大戏? 阿斯利康的收入体量快速增长,制药业务收入排在第11名,距离排在前面的武田还有一个“奥希替尼”的差距。不过阿斯利康在2020年12月宣布以390亿美元收购了补体药物领军企业Alexion,待该交易于2021Q3完成时,公司制药收入规模将达到320亿美元左右,也将会挤掉武田进入TOP10队列。 02 重磅产品依然是关键 制药巨头的排名非常依赖某几个“重磅炸弹”的销售表现,以艾伯维、默沙东和百时美施贵宝最具代表性,这3家企业均有销售额超过100亿美元的重磅单品,而销售最高的3个核心产品在公司总收入中的占比均超过50%。 TOP10企业核心产品销售情况(单位:亿美元) 业务高度集中于某几个产品,待药品进入成熟候也会给投资者和企业高管带来很大压力。一旦专利保护期结束,仿制药大面积抢占市场,若没有新产品的接力,产品高度集中的药企极有可能出现总收入“断崖式”下跌的情况。 注:8家企业研发费用超过总收入的15% 为了源源不断地推出重量级新药,巨头们往往需要“外部收购+内部自主研发”来布局开发一些前沿药物,扩充管线产品储备。临床开发军备竞赛也导致巨头需要投入的研发资金直线飙升。之前一家企业每年投入100亿美元研发费用还是个例,而2020年已经有4家企业的研发投入超过100亿美元,从高到低依次是默沙东(135.58)、强生(121.59)、罗氏(121.53)和BMS(111.43)。在全球总营收TOP10巨头中,8家企业的研发费用超过总收入的15%,其中默沙东和BMS依次占比达28.2%和26.2%。 03 医药还是好赛道 2020年,新冠肺炎疫情重创全球经济。各国政府在“保生命”和“保生计”之间的艰难平衡,各国GDP跌幅普遍创下新高,全球经济萎缩明显,绝大多数行业呈负增长。 但是放眼整个医药大健康行业,除少数个别公司受疫情、产品专利到期、业务分拆等因素出现了些许波动,多数公司基本上能保持增长趋势。由于疫情的大流行,公众反而比以往更为关注健康和医药产业,这在一定程度上刺激了医药行业的业务增长,也让越来越多公众认识到医药行业是一个值得投资的好赛道。 注:罗氏、诺华、辉瑞、强生、默沙东、艾伯维、赛诺菲、BMS近3年累计药品收入超过1000亿美元。 对入围榜单的巨头来说,制药业务均是其主营业务,强生和拜耳之外的其他公司,制药业务在其公司总收入中的占比均超过70%。按制药业务排名,TOP10公司2020年的收入合计超过4700亿美元,近3年的制药业务收入累计接近13000亿美元,前8家近3年的制药业务总收入均超过了1000亿美元。

- 下一篇:69.5亿!跨国械企业务被出售

猜你喜欢

- 为什么会发生表皮发生钙化呢?

- 浠水县中医院彩色超声多普勒等设备第二次招标公告

- 2025 CCHIO|主委说:吴炅教授、强万敏教授、于振涛教授、虞先濬教授、刘继红教授接受采访并致辞

- Front.aging neurosci-帕金森病患者血浆中外泌体乙酰胆碱酯酶活性降低

- 天津市滨海新区中医医院红外光灸疗仪成交公告

- BMC Complement Med Ther:酒制和炒制菟丝子可通过Keap1-Nrf2/HO-1和PI3K/AKT通路增强H2O2胁迫下KGN细胞的抗氧化应激和细胞凋亡能力

- 俩娃患上罕见高血压 量身定制治疗方案助化险为夷

- Gynecol Endocrinol:血清Klotho水平与绝经后女性全因死亡率的关联 —— 基于NHANES 2007-2016年人群前瞻性队列分析

- 两难抉择!外科专硕回老家县医院两年,和同学差距越来越大!是在大城市内卷,还是脱下长衫去县城享受平凡?

- 韩雅玲院士:结合最新临床证据的大量更新——2024 ESC慢性冠脉综合征管理指南解读 | ESC 2024

- 搜索

-

- 1000℃Nutrients:真实世界数据,纤维肌痛患者的饮食与运动自适应规律

- 1000℃D-二聚体升高诊治与管理专家共识(2026)

- 1000℃专家论坛|文良志:门静脉血栓的诊断和治疗

- 1000℃首例儿童NF2驱动型胸膜间皮瘤,多方法学检测锁定NF2双等位基因失活和14/22号染色体缺失,提示与成人胸膜间皮瘤不同

- 1000℃打破误区:干扰素追求CHB功能性治愈,HBsAg为何“不降反增”?

- 1000℃迷惑性极强的肝内病灶!影像表现疑点重重,最终病理竟查出两种不同肝脏恶性肿瘤

- 1000℃指南共识|原发性肝癌分子靶向药物相关蛋白尿中西医结合诊疗专家共识

- 1000℃Diabetologia:意大利北部社区 1~100 岁人群胰岛自身抗体与乳糜泻 TGA-IgA 的年龄分布及检测方法学验证

- 精J Child Psychol Psychiatry:12种罕见神经发育障碍儿童沟通能力谱系

- 精研究发现:爱吃辣的人,心血管病和癌症死亡风险都会显著降低

- 精Nursing in Critical Care:别再指责护士了!ICU 里被遗漏的护理,根源在系统而非个人

- 精Acta Obstet Gynecol Scand:罕见病女性的妊娠并发症与母婴结局,一项单中心434种罕见病的回顾性队列研究

- 精【爱儿小醉】儿科患者术前对流层臭氧暴露与围手术期呼吸系统不良事件之间的关系:一项单中心回顾性队列研究

- 精eBioMedicine:牙龈下微生物组与脑健康存在连续关联梯度,牙周炎或成认知衰退可干预靶点

- 精军事医学研究院《自然·通讯》:自适应IrPtCu纳米酶水凝胶实现耐药菌感染伤口序贯治疗

- 精能够逆转萎缩性胃炎的两个中成药,该怎么选择?

- 荐同时性多发性原发性肺癌,左右病灶分别为EGFR和ALK阳性,考虑淋巴结肿大仅局限左肺门及血浆EGFR阳性,采用奥希替尼联合化疗

- 荐40岁女性同时罹患卵巢支持细胞-间质细胞瘤和透明细胞乳头状肾肿瘤,WES等基因检测竟为阴性

- 荐椎管内麻醉使用止血药突发气道痉挛的抢救流程解析

- 荐女子肝区无任何不适,影像提示复杂囊性病变,层层鉴别后锁定罕见胆管源性囊性肿瘤

- 荐“绘”真报告 | 病理考虑为中枢神经细胞瘤,检出脑室外神经细胞瘤的特征性变异FGFR1-TACC1融合,辅助鉴别诊断

- 荐8岁女童出现男性化症状,竟是形似「性索-间质肿瘤」的卵巢「无性细胞瘤」所致,少见KRAS/CDK4共扩增或与侵袭性有关

- 荐17例病例分析揭示常见于中年人的色素性室管膜瘤临床特征与预后,分子检测可助力临床精准诊疗

- 荐Lancet Oncol:结直肠癌腹膜转移,围手术期化疗并非必选项

- 标签列表

-

- 星座 (702)

- 孩子 (526)

- 恋爱 (505)

- 婴儿车 (390)

- 宝宝 (328)

- 狮子座 (313)

- 金牛座 (313)

- 摩羯座 (302)

- 白羊座 (301)

- 天蝎座 (294)

- 巨蟹座 (289)

- 双子座 (289)

- 处女座 (285)

- 天秤座 (276)

- 双鱼座 (268)

- 婴儿 (265)

- 水瓶座 (260)

- 射手座 (239)

- 不完美妈妈 (173)

- 跳槽那些事儿 (168)

- baby (140)

- 女婴 (132)

- 生肖 (129)

- 女儿 (129)

- 民警 (127)

- 狮子 (105)

- NBA (101)

- 家长 (97)

- 怀孕 (95)

- 儿童 (93)

- 交警 (89)

- 孕妇 (77)

- 儿子 (75)

- Angelababy (74)

- 父母 (74)

- 幼儿园 (73)

- 医院 (69)

- 童车 (66)

- 女子 (60)

- 郑州 (58)