首页 > 医疗资讯/ 正文

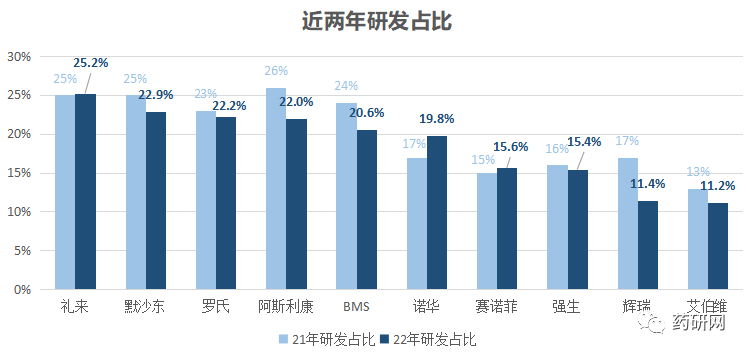

数据来源:Fiercebiotech;企业年报(顺序按2022年排名)

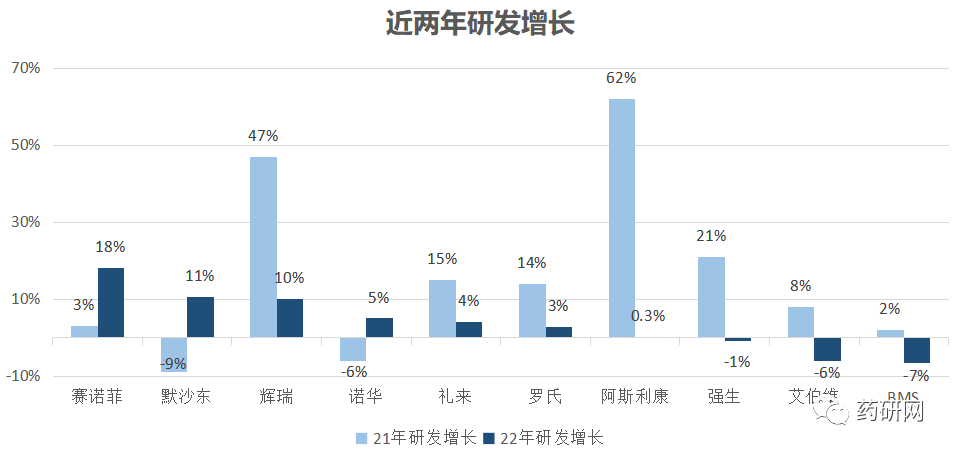

数据来源:Fiercebiotech;企业年报(顺序按2022年排名)

01

罗氏

罗氏的制药业务涉及领域包括肿瘤、神经系统、免疫学、血友病、感染疾病和眼科疾病领域,其中肿瘤领域2022年营收200亿瑞士法郎,是营收占比最高的板块,2022年增加的研发投入也主要在晚期肿瘤学和神经科学项目。

去年,罗氏两款Aβ药gantenerumab、TIGIT联合PD-L1的两小肺癌试验纷纷折戟,同时MabThera、Herceptin和Avastin三大王牌产品受专利期影响出现下滑。Her2 ADC药物Kadcyla虽有增长,但也疲态渐显。

但罗氏近三年一直是研发投入最多的药企,在持续加大研发投入和研发速度,近期CD20/CD3双抗Lunsumio和Columvi相继获批,C5补体抗体crovalimab治疗PNH的三期临床达主要终点,治疗杜氏肌营养不良(DMD)的基因疗法SRP-9001已获FDA优先审查,PDUFA日期为今年5月。

02

强生

强生自2021年加大研发投入,达147亿美元,2022年近乎与之持平(146亿美元)。

去年8月,强生制药部门研发主管Mathai Mammen宣布离职,后赛诺菲前研发主管John Reed接替Mammen的位置。

管线方面,去年与传奇生物合作的BCMA CAR-T疗法Carvykit、BCMA/CD3双抗teclistamab相继获批用于治疗多发性骨髓瘤,EGFR/cMET双抗Amivantamab已递交上市申请,上月FcRn抗体II期成功。

在多发性骨髓瘤领域建立护城河,除了已获批的CAR-T和双抗,强生还布局了GPRC5D/CD3S双抗,已提交上市申请。

同时对肿瘤管线进行调整,去年削减了一些早期临床资产。上个月归还一款NASH药物。

03

默沙东

默沙东去年营收和研发投入均有增长,其中2022年K药和宫颈癌疫苗Gardasil/Gardasil 9占据了半壁江山。

自去年以来,K药获批的适应症还在不断增加,同时与Moderna的肿瘤疫苗联用治疗黑色素瘤的IIb期试验成功,取得了里程碑进展。

虽然心血管营收占比不大,但去年心血管管道规模扩大了两倍,包括心力衰竭、肺动脉高压(PAH)、血栓形成和动脉粥样硬化,完成了Acceleron的收购,获得了一款PAH药物,预计2024年上市。

04

辉瑞

辉瑞在去年凭借新冠红利成为唯一一家营收超千亿美元的药企,2021年包括收购Trillium在内的研发投入增长率高达47%,2022年公司表示研发投入增长10%(114亿美元),预计2023年研发支持继续增长至124-134亿美元。

首席执行官 Albert Bourla表示:2022年是公司最具生产力的一年,预计未来一年半内将推出18至19种产品,其中15项资产来自内部研发。

近期,辉瑞的RSV疫苗以7:4的投票结果获FDA支持批准。同时,辉瑞加码ADC赛道,以高达430亿美元收购ADC龙头Seagen,创下ADC史上最大金额的收购交易。同时,23年辉瑞还对罕见病和肿瘤学领域进行了改革。

05

诺华

2022年诺华研发投入增长5%,诺华业务主要集中于心血管、免疫学、神经科学、实体瘤和血液学5大领域。

去年,诺华补体因子B抑制剂Iptacopan在与阿斯利康C5单抗的比较中达到两个主要终点,治疗PNH,有望2023年获批。

阿斯利康的两款C5单抗Soliris和Ultomiris曾独占美国PNH市场数年,Soliris曾一年营收超40亿美元,Iptacopan有望成为继两款药之后的又一重磅炸弹。除了PNH,Iptacopan还有C3肾小球病等多项适应症均进展到III期。

06

阿斯利康

阿斯利康在2021年以62%的研发增长位居第一,2022年研发投入与21年持平。营收方面中国区营收占比最高,达到49%。

阿斯利康的业务涉及在肿瘤、CVRM(心血管、肾脏及代谢业务部)、呼吸、免疫和罕见病等领域。2022年,阿斯利康与牛津大学合作的鼻喷新冠疫苗失败,在与赛诺菲合作的RSV抗体nirsevimab的3期临床中,未能显著降低住院风险。

但肿瘤领域在持续发力,总收入达155亿美元,此外PD-L1药物Imfinzi在不同地区获批NSCLC、肝细胞癌和胆管癌适应症,与第一三共合作的Enhertu也获批HER2低表达等新适应症。

Pan-Akt抑制剂capivasertib治疗乳腺癌的III期达主要终点,与Compugen合作的PD-1/TIGIT双抗Rilvegostomig预计今年迈入III期。

07

BMS

BMS研发投入自2020年的第四到21年的第五,再到22年下滑至第七,该公司高管在2月份的收益电话会议上将这一下降归因于研发的自然起伏。BMS刚刚推出了9个新产品,这意味着这些产品从研发阶段进入了商业化阶段。

剩余的管道主要由合作关系主导,开发成本被分摊,这意味着成本没有前几年那么高,如BMS与强生公司合作的抗凝血剂milvexian。

去年年初,BMS斥资41亿美元收购Turnign Point,将肺癌药ROS1/NTRK抑制剂repotrectinib收入囊中来应对专利悬崖,预计今年递交上市申请。

08

礼来

礼来在22年的营收和研发投入较21年都没有太大变化。其业务主要涉及糖尿病、肿瘤、免疫和神经四大领域。其中2022年糖尿病营收占比高达近一半,是主要的业务板块。

曾备受期待的AD药物donanemab的上市申请于今年一月被FDA拒绝,去年2月,礼来投资约7亿美元在波士顿建立研究中心,以开发基因治疗药物。

09

赛诺菲

2022年,赛诺菲达成了系列交易,提供了关键项目的临床数据,出售资产等活动带来了18%的研发增长,增长率位居第一。赛诺菲将该增长归因于对免疫学和mRNA疫苗平台的额外投资。

去年,赛诺菲公布了血友病疗法fitusiran和efanesoctocog alfa(现已批准为Altuviiio)以及RSV抗体nirsevimab的3期数据。

同时与ABL Bio、Adagene、IGM Biosciences、Innate Pharma和Seagen等公司展开合作。

10

艾伯维

艾伯维2022年研发投入有一定下滑(-6%),对此,公司CEO Richard Gonzalez表示后期可能会增加对现有3期项目的支出。

艾伯维业务包括免疫、血液瘤、神经、眼科、女性保健和其他业务七个板块,其中自免疫领域占据主要地位,但药王Humira专利到期,即将面临一批仿制药冲击。

在免疫学方面,艾伯维计划启动Rinvoq药物治疗白癜风的III期研究,同时还有多个自免ADC药物在研。

其他方面也在持续加码,2022年3月收购Syndesi Therapeutics,进一步推进神经退行性疾病的药物研发;布局眼科基因疗法,与Regenxbio达成合作开发治疗湿性老年黄斑变性在内的眼疾药物(RGX-314)。

参考:Fiercebiotech;公司年报

服务:

本公众号免费接受科研团队/单位的研究进展、研发故事等非商业/非盈利目的投稿,及免费发布科研团队的招聘广告等,欢迎后台联系。

声明:发表/转载本文仅仅是出于传播信息的需要,并不意味着代表本公众号观点或证实其内容的真实性。据此内容作出的任何判断,后果自负。若有侵权,告知必删!

长按关注本公众号

粉丝群/投稿/授权/广告等

请联系公众号助手

粉丝群/投稿/授权/广告等

请联系公众号助手

觉得本文好看,请点这里↓

觉得本文好看,请点这里↓

- 搜索

-

- 1000℃Nutrients:真实世界数据,纤维肌痛患者的饮食与运动自适应规律

- 1000℃D-二聚体升高诊治与管理专家共识(2026)

- 1000℃专家论坛|文良志:门静脉血栓的诊断和治疗

- 1000℃首例儿童NF2驱动型胸膜间皮瘤,多方法学检测锁定NF2双等位基因失活和14/22号染色体缺失,提示与成人胸膜间皮瘤不同

- 1000℃打破误区:干扰素追求CHB功能性治愈,HBsAg为何“不降反增”?

- 1000℃迷惑性极强的肝内病灶!影像表现疑点重重,最终病理竟查出两种不同肝脏恶性肿瘤

- 1000℃指南共识|原发性肝癌分子靶向药物相关蛋白尿中西医结合诊疗专家共识

- 1000℃Diabetologia:意大利北部社区 1~100 岁人群胰岛自身抗体与乳糜泻 TGA-IgA 的年龄分布及检测方法学验证

- 精J Child Psychol Psychiatry:12种罕见神经发育障碍儿童沟通能力谱系

- 精研究发现:爱吃辣的人,心血管病和癌症死亡风险都会显著降低

- 精Nursing in Critical Care:别再指责护士了!ICU 里被遗漏的护理,根源在系统而非个人

- 精Acta Obstet Gynecol Scand:罕见病女性的妊娠并发症与母婴结局,一项单中心434种罕见病的回顾性队列研究

- 精【爱儿小醉】儿科患者术前对流层臭氧暴露与围手术期呼吸系统不良事件之间的关系:一项单中心回顾性队列研究

- 精eBioMedicine:牙龈下微生物组与脑健康存在连续关联梯度,牙周炎或成认知衰退可干预靶点

- 精军事医学研究院《自然·通讯》:自适应IrPtCu纳米酶水凝胶实现耐药菌感染伤口序贯治疗

- 精能够逆转萎缩性胃炎的两个中成药,该怎么选择?

- 荐同时性多发性原发性肺癌,左右病灶分别为EGFR和ALK阳性,考虑淋巴结肿大仅局限左肺门及血浆EGFR阳性,采用奥希替尼联合化疗

- 荐40岁女性同时罹患卵巢支持细胞-间质细胞瘤和透明细胞乳头状肾肿瘤,WES等基因检测竟为阴性

- 荐椎管内麻醉使用止血药突发气道痉挛的抢救流程解析

- 荐女子肝区无任何不适,影像提示复杂囊性病变,层层鉴别后锁定罕见胆管源性囊性肿瘤

- 荐“绘”真报告 | 病理考虑为中枢神经细胞瘤,检出脑室外神经细胞瘤的特征性变异FGFR1-TACC1融合,辅助鉴别诊断

- 荐8岁女童出现男性化症状,竟是形似「性索-间质肿瘤」的卵巢「无性细胞瘤」所致,少见KRAS/CDK4共扩增或与侵袭性有关

- 荐17例病例分析揭示常见于中年人的色素性室管膜瘤临床特征与预后,分子检测可助力临床精准诊疗

- 荐Lancet Oncol:结直肠癌腹膜转移,围手术期化疗并非必选项

- 标签列表

-

- 星座 (702)

- 孩子 (526)

- 恋爱 (505)

- 婴儿车 (390)

- 宝宝 (328)

- 狮子座 (313)

- 金牛座 (313)

- 摩羯座 (302)

- 白羊座 (301)

- 天蝎座 (294)

- 巨蟹座 (289)

- 双子座 (289)

- 处女座 (285)

- 天秤座 (276)

- 双鱼座 (268)

- 婴儿 (265)

- 水瓶座 (260)

- 射手座 (239)

- 不完美妈妈 (173)

- 跳槽那些事儿 (168)

- baby (140)

- 女婴 (132)

- 生肖 (129)

- 女儿 (129)

- 民警 (127)

- 狮子 (105)

- NBA (101)

- 家长 (97)

- 怀孕 (95)

- 儿童 (93)

- 交警 (89)

- 孕妇 (77)

- 儿子 (75)

- Angelababy (74)

- 父母 (74)

- 幼儿园 (73)

- 医院 (69)

- 童车 (66)

- 女子 (60)

- 郑州 (58)