首页 > 健康资讯/ 正文

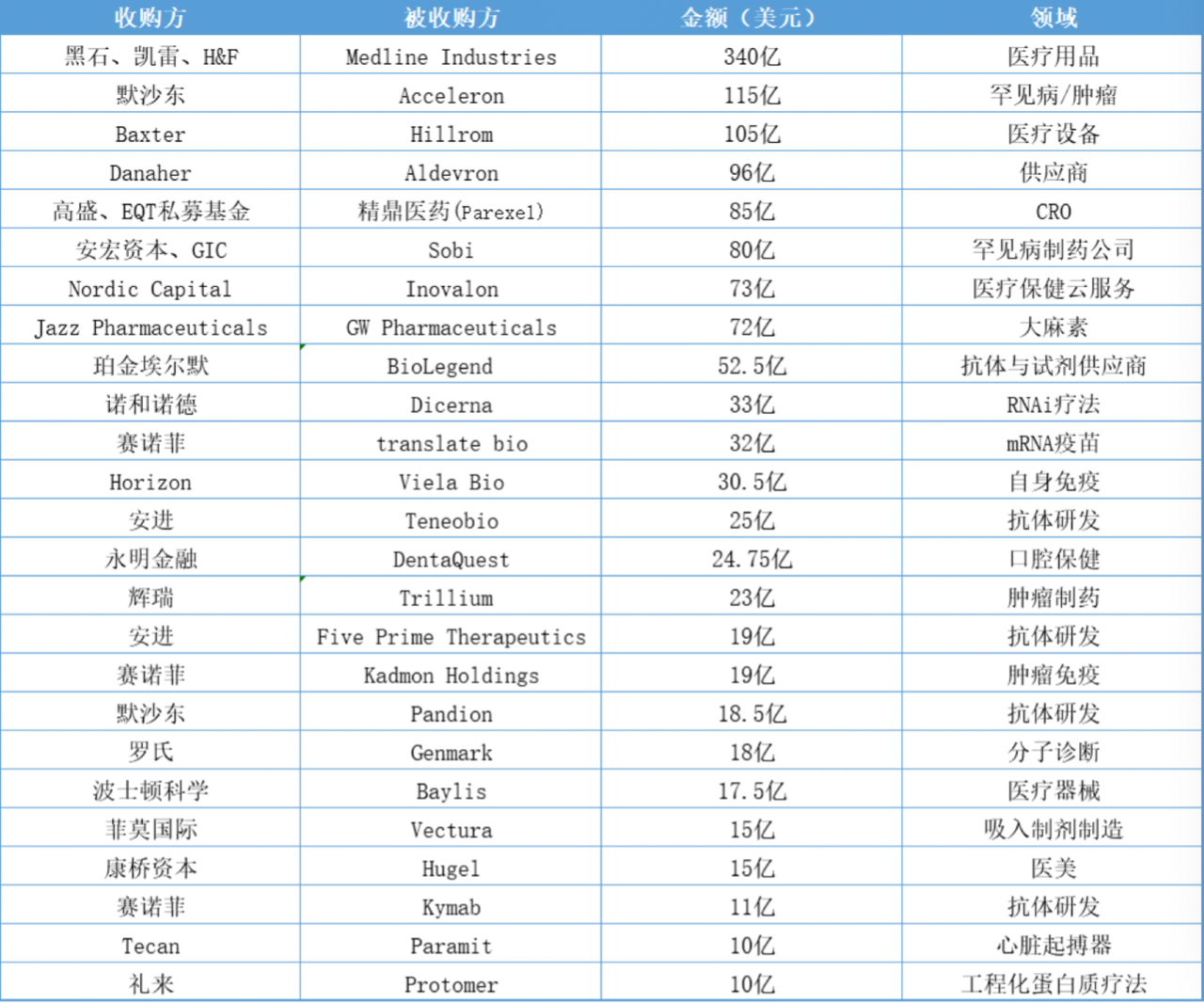

根据公开数据的不完全统计,自2021年初至今,全球医药行业进行了近30起超过10亿美元的并购,总金额近1340亿美元。其中交易金额最高的是由黑石集团、凯雷集团和Hellman & Friedman组成的私募股权公司财团,以总金额340亿美元达成了收购医疗用品公司Medline Industries Inc.的协议,这也将是有史以来规模最大的杠杆收购交易之一。  图片图 | 2021年10亿美元及以上并购案(根据公开数据整理) 从企业层面来说,最受瞩目的应该是默沙东115亿美金对于Acceleron的收购。这也是今年以来制药领域数额最高的一笔并购交易。 从领域来看,肿瘤依旧是各大药企最关注的方向,罕见病也逐渐成为大型跨国药企重金布局的领域。因疫情大火的核酸药物研发领域也收获了两笔超30亿美金的交易。 从细分并购标的不难看出,除了能在其中看到当下全球制药领域的缝合和趋势外,药企更关注的是如何通过“买买买”来与自身的管线、产品或平台产生协同效应。 默沙东:寻找K药之外的动力 2021年对于默沙东来说是大动作不断的一年。2021年2月,默沙东以18.5亿美元收购Pandion Therapeutics;2021年9月30宣布,以总价值约合115亿美元的价格收购Acceleron制药,虽然这个价格曾被认为低估了Acceleron制药的内在价值,也一度被Acceleron制药的股东反对,但该交易还是最终落锤,并将在今年Q4完成。 Pandion 是一家临床阶段的生物技术公司,专注于自身免疫性疾病新疗法的开发。该公司的主要候选新药 PT101是一种IL-2 突变蛋白,可选择性地激活和扩增调节性 T 细胞,有治疗溃疡性结肠炎和其他自身免疫性疾病的潜力,其Ia 期临床试验已于今年年初完成并达到了主要终点。该公司的研发管线中还包括用于多种自身免疫性疾病的 PD-1 受体激动剂。 Acceleron制药专注于转化生长因子(TGF)-β超家族蛋白的开发,其主要候选药物 Sotatercept具有改善肺动脉高压(PAH)患者病情的潜力,目前该药正在进行III期临床试验。 默沙东目前的营收很大程度上依赖Keytruda的销售,从今年第三季度的销售数字上看,Q3全球总营收为132亿美元,Keytruda营收为45亿美元,占到了34%。尽管K药现在销售依然强劲,但其专利将在2028年到期。此前公开数据显示,Q3 O药在日本的销售已经超过K药,在当下PD-1日趋激烈的竞争中,除了寻找K药更大范围的业绩增长点之外,默沙东也需要寻找K药以外的增长动力。 赛诺菲:买买买,最频繁 收购本就是跨国药企实现快速增长和技术迭代的好方式,在今年的赛诺菲身上尤为明显。其在今年完成超过10亿美元的收购案有3起,分别是32亿美元收购mRNA疫苗技术公司Translate Bio、19亿美元收购公司Kadmon 、11亿美元收购公司Kymab。 今年8月,赛诺菲对于Translate Bio的收购似是在新冠疫苗研发一役之后的觉醒。作为疫苗研发巨头,执着于传统疫苗的赛诺菲在新冠疫苗研发战役中并未占得什么先机,而以Moderna和BioNTech为代表的mRNA疫苗公司却做出了全球有目共睹的成绩。面对先进的技术,赛诺菲没有理由拒绝,而合作之后体验不错的Translate Bio自是收购目标。 除了收购公司外,赛诺菲还在今年6月宣布为mRNA疫苗建立“卓越中心”(mRNA Center of Excellence),目标是在2025年将至少将6款候选疫苗送入临床,并计划每年豪掷4.76亿美元支持研发。 而在今年1月和9月对于Kymab及Kadmon的收购,更似是赛诺菲的常规操作。 Kymab的主打产品是靶向OX40L的单抗KY10055,拟用于治疗皮炎;另一款重要的产品是靶向ICOS的单抗KY1044,针对晚期实体瘤的治疗。从Kymab的产品可以看出,这是一家以抗体研发为主针对自身免疫疾病和肿瘤免疫疾病的公司。 赛诺菲收购的另一家抗肿瘤药物公司Kadmon也是技术实力很强的上市公司,该公司主要创办者Sam Waksal是一位风云人物,他曾推出“重磅药物”西妥昔单抗,也曾拯救过被GSK放弃的药物。 从赛诺菲的“大额已购清单”可以看出,疫苗、抗肿瘤药物、自身免疫疾病药物仍是赛诺菲布局的重中之重。从2021年第三季度的财报中也可看出一二,赛诺菲Q3收入达到104.32亿欧元(约120亿美元),同比增长 10.1%。首席执行官Paul Hudson表示两位数的增长是来自用于治疗特应性皮炎和哮喘的度普利尤单抗出色表现、疫苗的创纪录销售和消费者保健业务(CHC)的增长。 安进:优势互补 管线扩充 3 月 4 日,安进宣布以 19 亿美元收购 Five Prime Therapeutics 公司;7月27日,宣布收购美国生物技术公司Teneobio,总金额接近25亿美元。 Five Prime Therapeutics 的核心资产是一款潜在 First-in-class 的抗 FGFR2b 单抗 bemarituzumab。在去年 11 月份公布数据的一项一线治疗胃及胃食管交界处癌(GEJ)的 II 期临床 FIGHT 研究中,bemarituzumab 顺利达到了 PFS、OS 和 ORR 3 项疗效终点。此前,再鼎医药已与Five Prime达成合作协议,获得这款创新疗法在大中华区的开发权益。9月份,CDE官网显示,这款药物拟纳入突破性治疗品种。 而对于Teneobio的收购使得安进获得Teneobio专有的双特异性和多特异性抗体技术,并获得Teneobio全人源重链抗体平台及其他相关技术以进一步增强安进现有的抗体开发能力。除了获得技术平台外,安进还通过这次交易获得了处于临床早期开发阶段的双抗TNB-585。 对于这两次收购,安进曾表示这将扩充自身研发管线。尤其是,作为率先开创了应用T细胞衔接器和多种双特异性生物制剂先河的公司,Teneobio的收购无疑是使安进本身的抗体研发如虎添翼。从上半年业绩来看,虽然同比有所增长,但根据全年业绩预估的整体进度,安进还没有从疫情的影响和仿制药的冲击中完全恢复。正如安进执行副总裁Murdo Gordon此前所说:“患者就诊情况会继续改善,但目前仍低于新冠大流行之前的水平。” 辉瑞:加强血液瘤产品实力 新冠疫苗的销售和新冠口服药物的即将上市,让辉瑞在2020、2021年赚够了眼球和收入。 辉瑞2021年的三季度财报显示,新冠疫苗Comirnaty第三季度销售总收入近130亿美元使得辉瑞将疫苗全年销售预测上调了7.5%,至360亿美元。而辉瑞第三季度营收为241亿美元,超出市场预期。 曾因仿制药等业务的剥离而收入大减的辉瑞已经实现了完美蜕变,似有重回全球药企榜首之势。荷包再次充盈的辉瑞并没有败家,依旧是选品慎重。今年8月以近23亿美元的价格收购Trillium Therapeutics,已是辉瑞的大手笔。 Trillium是一家专注于开发癌症疗法的公司,该公司正在开发的两个领先分子是TTI-622和TTI-621。TTI-622和TTI-621是SIRPα-Fc融合蛋白,目前处于Ib/II期开发阶段,适应证主要集中在血液恶性肿瘤。很显然,这次收购是为了补充辉瑞血液瘤产品管线。 对于Trillium的收购也同样是在经过深入接触之后才进行的。去年9月,辉瑞向Trillium投资2500万美元,Trillium的肿瘤学研发集团高级副总裁兼首席科学官Jeff Settleman也加入了辉瑞的科学顾问委员会。 罗氏:诊断还是会牢牢抓住的 新冠疫情之于罗氏,似一把双刃剑。新冠口服药AT-527研发失败对于罗氏来说就像一个大写的“痛”,毕竟默沙东的新冠口服药Molnupiravir(莫努匹韦)已经上市,辉瑞的新冠口服药Paxlovid试验结果数据喜人,也即将上市。 而在制药业务中的失败,罗氏在诊断业务中找回了胜利。 据罗氏2021年第三季度财报显示,由于新冠疫情的影响,罗氏的制药部门2021年第一季度收入出现负增长,为-9%。到了第二季度稍有好转,增长为4%,第三季度增长为5%,第三季度收入118亿瑞士法郎(约合129亿美元),与去年相差无几。而诊断业务中,罗氏一直稳坐IVD领域头把交椅。其前三季度诊断方面总收入为133.05亿瑞士法郎(约927.46亿元),同比增长38%,第三季度增长了18%。 大幅增长的业务领域没有理由不继续投入,所以罗氏又花了18亿美元买下分子诊断解决方案供应商GenMark Diagnostics。 这次的收购,罗氏看中的是GenMark的“综合征测试产品组合”。GenMark 的ePlex 系统可以提高实验室效率,也可补充罗氏目前的分子诊断产品,以便更快速的检测到引起呼吸道疾病的多种病原体。 诺和诺德:持续投入RNAi疗法 作为糖尿病药物巨头,诺和诺德并没有因糖尿病药物的销售持续增长而拒绝尝试新技术。 诺和诺德2021年第三季度财报显示,其前三季度总营收同比增长13%,达到1024.67亿丹麦克朗(约992.8亿元),其治疗糖尿病的GLP-1药物Ozempic和Rybelsus同比增长24%。 在主要药物持续增长的同时,诺和诺德又豪掷33亿美元收购了RNA干扰(RNAi)治疗药物公司Dicerna。如此大手笔的收购,诺和诺德自然不是一时头脑发热就买了,而是从2019年就开始与Dicerna合作开发RNAi疗法。 诺和诺德对Dicerna专有的GalXC RNAi平台技术也很有信心,希望通过这一技术平台合作探索30多个肝细胞靶标,以期为慢性肝病、非酒精性脂肪性肝炎(NASH)、2型糖尿病、肥胖和罕见疾病在内的多种疾病提供更多的临床候选药物。 礼来:争夺糖尿病霸主地位 7月14日,礼来宣布收购私人生物技术公司Protomer,交易金额为10亿美元。 成立于2015年的Protomer是一家专注于工程化蛋白质疗法开发的公司,其产品具有改善糖尿病患者葡萄糖水平过高问题的潜力。Protomer已经使用该技术平台推进了一系列治疗候选药物,包括能够感知血液中血糖水平并在全天根据需要自动激活葡萄糖应答性胰岛素的药物。此前,礼来通过加入青少年糖尿病研究基金会,为这家初创公司提供过风险投资,收购整个公司之前,礼来已经拥有了Protomer近14%的股份。 对于礼来而言,糖尿病领域绝对是一个至关重要的板块。继度拉糖肽之后,礼来也一直在加快下一张糖尿病王牌的问世,10月26日,礼来宣布已经向美国FDA和欧盟EMA提交了tirzepatide的新药上市申请。而对于“对手”诺和诺德对于葡萄糖反应性胰岛素已经开始的一项实验项目的第一阶段试验,此前稍显落后的礼来或许将通过收购Protomer跟上步伐。 从今年10亿美元以上的并购情况可以看出,创新对于大药企同样非易事。12月20日至22日,2021’中国医药企业家科学家投资家大会将在杭州举办。届时,上海医药、华东医药、先声医药等大咖将共话“大药厂如何借助自身生态系统优势引领创新?”更有来自产业界、科学界、投资界的大咖们将共同探讨交流,期待您的到来!

图片图 | 2021年10亿美元及以上并购案(根据公开数据整理) 从企业层面来说,最受瞩目的应该是默沙东115亿美金对于Acceleron的收购。这也是今年以来制药领域数额最高的一笔并购交易。 从领域来看,肿瘤依旧是各大药企最关注的方向,罕见病也逐渐成为大型跨国药企重金布局的领域。因疫情大火的核酸药物研发领域也收获了两笔超30亿美金的交易。 从细分并购标的不难看出,除了能在其中看到当下全球制药领域的缝合和趋势外,药企更关注的是如何通过“买买买”来与自身的管线、产品或平台产生协同效应。 默沙东:寻找K药之外的动力 2021年对于默沙东来说是大动作不断的一年。2021年2月,默沙东以18.5亿美元收购Pandion Therapeutics;2021年9月30宣布,以总价值约合115亿美元的价格收购Acceleron制药,虽然这个价格曾被认为低估了Acceleron制药的内在价值,也一度被Acceleron制药的股东反对,但该交易还是最终落锤,并将在今年Q4完成。 Pandion 是一家临床阶段的生物技术公司,专注于自身免疫性疾病新疗法的开发。该公司的主要候选新药 PT101是一种IL-2 突变蛋白,可选择性地激活和扩增调节性 T 细胞,有治疗溃疡性结肠炎和其他自身免疫性疾病的潜力,其Ia 期临床试验已于今年年初完成并达到了主要终点。该公司的研发管线中还包括用于多种自身免疫性疾病的 PD-1 受体激动剂。 Acceleron制药专注于转化生长因子(TGF)-β超家族蛋白的开发,其主要候选药物 Sotatercept具有改善肺动脉高压(PAH)患者病情的潜力,目前该药正在进行III期临床试验。 默沙东目前的营收很大程度上依赖Keytruda的销售,从今年第三季度的销售数字上看,Q3全球总营收为132亿美元,Keytruda营收为45亿美元,占到了34%。尽管K药现在销售依然强劲,但其专利将在2028年到期。此前公开数据显示,Q3 O药在日本的销售已经超过K药,在当下PD-1日趋激烈的竞争中,除了寻找K药更大范围的业绩增长点之外,默沙东也需要寻找K药以外的增长动力。 赛诺菲:买买买,最频繁 收购本就是跨国药企实现快速增长和技术迭代的好方式,在今年的赛诺菲身上尤为明显。其在今年完成超过10亿美元的收购案有3起,分别是32亿美元收购mRNA疫苗技术公司Translate Bio、19亿美元收购公司Kadmon 、11亿美元收购公司Kymab。 今年8月,赛诺菲对于Translate Bio的收购似是在新冠疫苗研发一役之后的觉醒。作为疫苗研发巨头,执着于传统疫苗的赛诺菲在新冠疫苗研发战役中并未占得什么先机,而以Moderna和BioNTech为代表的mRNA疫苗公司却做出了全球有目共睹的成绩。面对先进的技术,赛诺菲没有理由拒绝,而合作之后体验不错的Translate Bio自是收购目标。 除了收购公司外,赛诺菲还在今年6月宣布为mRNA疫苗建立“卓越中心”(mRNA Center of Excellence),目标是在2025年将至少将6款候选疫苗送入临床,并计划每年豪掷4.76亿美元支持研发。 而在今年1月和9月对于Kymab及Kadmon的收购,更似是赛诺菲的常规操作。 Kymab的主打产品是靶向OX40L的单抗KY10055,拟用于治疗皮炎;另一款重要的产品是靶向ICOS的单抗KY1044,针对晚期实体瘤的治疗。从Kymab的产品可以看出,这是一家以抗体研发为主针对自身免疫疾病和肿瘤免疫疾病的公司。 赛诺菲收购的另一家抗肿瘤药物公司Kadmon也是技术实力很强的上市公司,该公司主要创办者Sam Waksal是一位风云人物,他曾推出“重磅药物”西妥昔单抗,也曾拯救过被GSK放弃的药物。 从赛诺菲的“大额已购清单”可以看出,疫苗、抗肿瘤药物、自身免疫疾病药物仍是赛诺菲布局的重中之重。从2021年第三季度的财报中也可看出一二,赛诺菲Q3收入达到104.32亿欧元(约120亿美元),同比增长 10.1%。首席执行官Paul Hudson表示两位数的增长是来自用于治疗特应性皮炎和哮喘的度普利尤单抗出色表现、疫苗的创纪录销售和消费者保健业务(CHC)的增长。 安进:优势互补 管线扩充 3 月 4 日,安进宣布以 19 亿美元收购 Five Prime Therapeutics 公司;7月27日,宣布收购美国生物技术公司Teneobio,总金额接近25亿美元。 Five Prime Therapeutics 的核心资产是一款潜在 First-in-class 的抗 FGFR2b 单抗 bemarituzumab。在去年 11 月份公布数据的一项一线治疗胃及胃食管交界处癌(GEJ)的 II 期临床 FIGHT 研究中,bemarituzumab 顺利达到了 PFS、OS 和 ORR 3 项疗效终点。此前,再鼎医药已与Five Prime达成合作协议,获得这款创新疗法在大中华区的开发权益。9月份,CDE官网显示,这款药物拟纳入突破性治疗品种。 而对于Teneobio的收购使得安进获得Teneobio专有的双特异性和多特异性抗体技术,并获得Teneobio全人源重链抗体平台及其他相关技术以进一步增强安进现有的抗体开发能力。除了获得技术平台外,安进还通过这次交易获得了处于临床早期开发阶段的双抗TNB-585。 对于这两次收购,安进曾表示这将扩充自身研发管线。尤其是,作为率先开创了应用T细胞衔接器和多种双特异性生物制剂先河的公司,Teneobio的收购无疑是使安进本身的抗体研发如虎添翼。从上半年业绩来看,虽然同比有所增长,但根据全年业绩预估的整体进度,安进还没有从疫情的影响和仿制药的冲击中完全恢复。正如安进执行副总裁Murdo Gordon此前所说:“患者就诊情况会继续改善,但目前仍低于新冠大流行之前的水平。” 辉瑞:加强血液瘤产品实力 新冠疫苗的销售和新冠口服药物的即将上市,让辉瑞在2020、2021年赚够了眼球和收入。 辉瑞2021年的三季度财报显示,新冠疫苗Comirnaty第三季度销售总收入近130亿美元使得辉瑞将疫苗全年销售预测上调了7.5%,至360亿美元。而辉瑞第三季度营收为241亿美元,超出市场预期。 曾因仿制药等业务的剥离而收入大减的辉瑞已经实现了完美蜕变,似有重回全球药企榜首之势。荷包再次充盈的辉瑞并没有败家,依旧是选品慎重。今年8月以近23亿美元的价格收购Trillium Therapeutics,已是辉瑞的大手笔。 Trillium是一家专注于开发癌症疗法的公司,该公司正在开发的两个领先分子是TTI-622和TTI-621。TTI-622和TTI-621是SIRPα-Fc融合蛋白,目前处于Ib/II期开发阶段,适应证主要集中在血液恶性肿瘤。很显然,这次收购是为了补充辉瑞血液瘤产品管线。 对于Trillium的收购也同样是在经过深入接触之后才进行的。去年9月,辉瑞向Trillium投资2500万美元,Trillium的肿瘤学研发集团高级副总裁兼首席科学官Jeff Settleman也加入了辉瑞的科学顾问委员会。 罗氏:诊断还是会牢牢抓住的 新冠疫情之于罗氏,似一把双刃剑。新冠口服药AT-527研发失败对于罗氏来说就像一个大写的“痛”,毕竟默沙东的新冠口服药Molnupiravir(莫努匹韦)已经上市,辉瑞的新冠口服药Paxlovid试验结果数据喜人,也即将上市。 而在制药业务中的失败,罗氏在诊断业务中找回了胜利。 据罗氏2021年第三季度财报显示,由于新冠疫情的影响,罗氏的制药部门2021年第一季度收入出现负增长,为-9%。到了第二季度稍有好转,增长为4%,第三季度增长为5%,第三季度收入118亿瑞士法郎(约合129亿美元),与去年相差无几。而诊断业务中,罗氏一直稳坐IVD领域头把交椅。其前三季度诊断方面总收入为133.05亿瑞士法郎(约927.46亿元),同比增长38%,第三季度增长了18%。 大幅增长的业务领域没有理由不继续投入,所以罗氏又花了18亿美元买下分子诊断解决方案供应商GenMark Diagnostics。 这次的收购,罗氏看中的是GenMark的“综合征测试产品组合”。GenMark 的ePlex 系统可以提高实验室效率,也可补充罗氏目前的分子诊断产品,以便更快速的检测到引起呼吸道疾病的多种病原体。 诺和诺德:持续投入RNAi疗法 作为糖尿病药物巨头,诺和诺德并没有因糖尿病药物的销售持续增长而拒绝尝试新技术。 诺和诺德2021年第三季度财报显示,其前三季度总营收同比增长13%,达到1024.67亿丹麦克朗(约992.8亿元),其治疗糖尿病的GLP-1药物Ozempic和Rybelsus同比增长24%。 在主要药物持续增长的同时,诺和诺德又豪掷33亿美元收购了RNA干扰(RNAi)治疗药物公司Dicerna。如此大手笔的收购,诺和诺德自然不是一时头脑发热就买了,而是从2019年就开始与Dicerna合作开发RNAi疗法。 诺和诺德对Dicerna专有的GalXC RNAi平台技术也很有信心,希望通过这一技术平台合作探索30多个肝细胞靶标,以期为慢性肝病、非酒精性脂肪性肝炎(NASH)、2型糖尿病、肥胖和罕见疾病在内的多种疾病提供更多的临床候选药物。 礼来:争夺糖尿病霸主地位 7月14日,礼来宣布收购私人生物技术公司Protomer,交易金额为10亿美元。 成立于2015年的Protomer是一家专注于工程化蛋白质疗法开发的公司,其产品具有改善糖尿病患者葡萄糖水平过高问题的潜力。Protomer已经使用该技术平台推进了一系列治疗候选药物,包括能够感知血液中血糖水平并在全天根据需要自动激活葡萄糖应答性胰岛素的药物。此前,礼来通过加入青少年糖尿病研究基金会,为这家初创公司提供过风险投资,收购整个公司之前,礼来已经拥有了Protomer近14%的股份。 对于礼来而言,糖尿病领域绝对是一个至关重要的板块。继度拉糖肽之后,礼来也一直在加快下一张糖尿病王牌的问世,10月26日,礼来宣布已经向美国FDA和欧盟EMA提交了tirzepatide的新药上市申请。而对于“对手”诺和诺德对于葡萄糖反应性胰岛素已经开始的一项实验项目的第一阶段试验,此前稍显落后的礼来或许将通过收购Protomer跟上步伐。 从今年10亿美元以上的并购情况可以看出,创新对于大药企同样非易事。12月20日至22日,2021’中国医药企业家科学家投资家大会将在杭州举办。届时,上海医药、华东医药、先声医药等大咖将共话“大药厂如何借助自身生态系统优势引领创新?”更有来自产业界、科学界、投资界的大咖们将共同探讨交流,期待您的到来!

图片图 | 2021年10亿美元及以上并购案(根据公开数据整理) 从企业层面来说,最受瞩目的应该是默沙东115亿美金对于Acceleron的收购。这也是今年以来制药领域数额最高的一笔并购交易。 从领域来看,肿瘤依旧是各大药企最关注的方向,罕见病也逐渐成为大型跨国药企重金布局的领域。因疫情大火的核酸药物研发领域也收获了两笔超30亿美金的交易。 从细分并购标的不难看出,除了能在其中看到当下全球制药领域的缝合和趋势外,药企更关注的是如何通过“买买买”来与自身的管线、产品或平台产生协同效应。 默沙东:寻找K药之外的动力 2021年对于默沙东来说是大动作不断的一年。2021年2月,默沙东以18.5亿美元收购Pandion Therapeutics;2021年9月30宣布,以总价值约合115亿美元的价格收购Acceleron制药,虽然这个价格曾被认为低估了Acceleron制药的内在价值,也一度被Acceleron制药的股东反对,但该交易还是最终落锤,并将在今年Q4完成。 Pandion 是一家临床阶段的生物技术公司,专注于自身免疫性疾病新疗法的开发。该公司的主要候选新药 PT101是一种IL-2 突变蛋白,可选择性地激活和扩增调节性 T 细胞,有治疗溃疡性结肠炎和其他自身免疫性疾病的潜力,其Ia 期临床试验已于今年年初完成并达到了主要终点。该公司的研发管线中还包括用于多种自身免疫性疾病的 PD-1 受体激动剂。 Acceleron制药专注于转化生长因子(TGF)-β超家族蛋白的开发,其主要候选药物 Sotatercept具有改善肺动脉高压(PAH)患者病情的潜力,目前该药正在进行III期临床试验。 默沙东目前的营收很大程度上依赖Keytruda的销售,从今年第三季度的销售数字上看,Q3全球总营收为132亿美元,Keytruda营收为45亿美元,占到了34%。尽管K药现在销售依然强劲,但其专利将在2028年到期。此前公开数据显示,Q3 O药在日本的销售已经超过K药,在当下PD-1日趋激烈的竞争中,除了寻找K药更大范围的业绩增长点之外,默沙东也需要寻找K药以外的增长动力。 赛诺菲:买买买,最频繁 收购本就是跨国药企实现快速增长和技术迭代的好方式,在今年的赛诺菲身上尤为明显。其在今年完成超过10亿美元的收购案有3起,分别是32亿美元收购mRNA疫苗技术公司Translate Bio、19亿美元收购公司Kadmon 、11亿美元收购公司Kymab。 今年8月,赛诺菲对于Translate Bio的收购似是在新冠疫苗研发一役之后的觉醒。作为疫苗研发巨头,执着于传统疫苗的赛诺菲在新冠疫苗研发战役中并未占得什么先机,而以Moderna和BioNTech为代表的mRNA疫苗公司却做出了全球有目共睹的成绩。面对先进的技术,赛诺菲没有理由拒绝,而合作之后体验不错的Translate Bio自是收购目标。 除了收购公司外,赛诺菲还在今年6月宣布为mRNA疫苗建立“卓越中心”(mRNA Center of Excellence),目标是在2025年将至少将6款候选疫苗送入临床,并计划每年豪掷4.76亿美元支持研发。 而在今年1月和9月对于Kymab及Kadmon的收购,更似是赛诺菲的常规操作。 Kymab的主打产品是靶向OX40L的单抗KY10055,拟用于治疗皮炎;另一款重要的产品是靶向ICOS的单抗KY1044,针对晚期实体瘤的治疗。从Kymab的产品可以看出,这是一家以抗体研发为主针对自身免疫疾病和肿瘤免疫疾病的公司。 赛诺菲收购的另一家抗肿瘤药物公司Kadmon也是技术实力很强的上市公司,该公司主要创办者Sam Waksal是一位风云人物,他曾推出“重磅药物”西妥昔单抗,也曾拯救过被GSK放弃的药物。 从赛诺菲的“大额已购清单”可以看出,疫苗、抗肿瘤药物、自身免疫疾病药物仍是赛诺菲布局的重中之重。从2021年第三季度的财报中也可看出一二,赛诺菲Q3收入达到104.32亿欧元(约120亿美元),同比增长 10.1%。首席执行官Paul Hudson表示两位数的增长是来自用于治疗特应性皮炎和哮喘的度普利尤单抗出色表现、疫苗的创纪录销售和消费者保健业务(CHC)的增长。 安进:优势互补 管线扩充 3 月 4 日,安进宣布以 19 亿美元收购 Five Prime Therapeutics 公司;7月27日,宣布收购美国生物技术公司Teneobio,总金额接近25亿美元。 Five Prime Therapeutics 的核心资产是一款潜在 First-in-class 的抗 FGFR2b 单抗 bemarituzumab。在去年 11 月份公布数据的一项一线治疗胃及胃食管交界处癌(GEJ)的 II 期临床 FIGHT 研究中,bemarituzumab 顺利达到了 PFS、OS 和 ORR 3 项疗效终点。此前,再鼎医药已与Five Prime达成合作协议,获得这款创新疗法在大中华区的开发权益。9月份,CDE官网显示,这款药物拟纳入突破性治疗品种。 而对于Teneobio的收购使得安进获得Teneobio专有的双特异性和多特异性抗体技术,并获得Teneobio全人源重链抗体平台及其他相关技术以进一步增强安进现有的抗体开发能力。除了获得技术平台外,安进还通过这次交易获得了处于临床早期开发阶段的双抗TNB-585。 对于这两次收购,安进曾表示这将扩充自身研发管线。尤其是,作为率先开创了应用T细胞衔接器和多种双特异性生物制剂先河的公司,Teneobio的收购无疑是使安进本身的抗体研发如虎添翼。从上半年业绩来看,虽然同比有所增长,但根据全年业绩预估的整体进度,安进还没有从疫情的影响和仿制药的冲击中完全恢复。正如安进执行副总裁Murdo Gordon此前所说:“患者就诊情况会继续改善,但目前仍低于新冠大流行之前的水平。” 辉瑞:加强血液瘤产品实力 新冠疫苗的销售和新冠口服药物的即将上市,让辉瑞在2020、2021年赚够了眼球和收入。 辉瑞2021年的三季度财报显示,新冠疫苗Comirnaty第三季度销售总收入近130亿美元使得辉瑞将疫苗全年销售预测上调了7.5%,至360亿美元。而辉瑞第三季度营收为241亿美元,超出市场预期。 曾因仿制药等业务的剥离而收入大减的辉瑞已经实现了完美蜕变,似有重回全球药企榜首之势。荷包再次充盈的辉瑞并没有败家,依旧是选品慎重。今年8月以近23亿美元的价格收购Trillium Therapeutics,已是辉瑞的大手笔。 Trillium是一家专注于开发癌症疗法的公司,该公司正在开发的两个领先分子是TTI-622和TTI-621。TTI-622和TTI-621是SIRPα-Fc融合蛋白,目前处于Ib/II期开发阶段,适应证主要集中在血液恶性肿瘤。很显然,这次收购是为了补充辉瑞血液瘤产品管线。 对于Trillium的收购也同样是在经过深入接触之后才进行的。去年9月,辉瑞向Trillium投资2500万美元,Trillium的肿瘤学研发集团高级副总裁兼首席科学官Jeff Settleman也加入了辉瑞的科学顾问委员会。 罗氏:诊断还是会牢牢抓住的 新冠疫情之于罗氏,似一把双刃剑。新冠口服药AT-527研发失败对于罗氏来说就像一个大写的“痛”,毕竟默沙东的新冠口服药Molnupiravir(莫努匹韦)已经上市,辉瑞的新冠口服药Paxlovid试验结果数据喜人,也即将上市。 而在制药业务中的失败,罗氏在诊断业务中找回了胜利。 据罗氏2021年第三季度财报显示,由于新冠疫情的影响,罗氏的制药部门2021年第一季度收入出现负增长,为-9%。到了第二季度稍有好转,增长为4%,第三季度增长为5%,第三季度收入118亿瑞士法郎(约合129亿美元),与去年相差无几。而诊断业务中,罗氏一直稳坐IVD领域头把交椅。其前三季度诊断方面总收入为133.05亿瑞士法郎(约927.46亿元),同比增长38%,第三季度增长了18%。 大幅增长的业务领域没有理由不继续投入,所以罗氏又花了18亿美元买下分子诊断解决方案供应商GenMark Diagnostics。 这次的收购,罗氏看中的是GenMark的“综合征测试产品组合”。GenMark 的ePlex 系统可以提高实验室效率,也可补充罗氏目前的分子诊断产品,以便更快速的检测到引起呼吸道疾病的多种病原体。 诺和诺德:持续投入RNAi疗法 作为糖尿病药物巨头,诺和诺德并没有因糖尿病药物的销售持续增长而拒绝尝试新技术。 诺和诺德2021年第三季度财报显示,其前三季度总营收同比增长13%,达到1024.67亿丹麦克朗(约992.8亿元),其治疗糖尿病的GLP-1药物Ozempic和Rybelsus同比增长24%。 在主要药物持续增长的同时,诺和诺德又豪掷33亿美元收购了RNA干扰(RNAi)治疗药物公司Dicerna。如此大手笔的收购,诺和诺德自然不是一时头脑发热就买了,而是从2019年就开始与Dicerna合作开发RNAi疗法。 诺和诺德对Dicerna专有的GalXC RNAi平台技术也很有信心,希望通过这一技术平台合作探索30多个肝细胞靶标,以期为慢性肝病、非酒精性脂肪性肝炎(NASH)、2型糖尿病、肥胖和罕见疾病在内的多种疾病提供更多的临床候选药物。 礼来:争夺糖尿病霸主地位 7月14日,礼来宣布收购私人生物技术公司Protomer,交易金额为10亿美元。 成立于2015年的Protomer是一家专注于工程化蛋白质疗法开发的公司,其产品具有改善糖尿病患者葡萄糖水平过高问题的潜力。Protomer已经使用该技术平台推进了一系列治疗候选药物,包括能够感知血液中血糖水平并在全天根据需要自动激活葡萄糖应答性胰岛素的药物。此前,礼来通过加入青少年糖尿病研究基金会,为这家初创公司提供过风险投资,收购整个公司之前,礼来已经拥有了Protomer近14%的股份。 对于礼来而言,糖尿病领域绝对是一个至关重要的板块。继度拉糖肽之后,礼来也一直在加快下一张糖尿病王牌的问世,10月26日,礼来宣布已经向美国FDA和欧盟EMA提交了tirzepatide的新药上市申请。而对于“对手”诺和诺德对于葡萄糖反应性胰岛素已经开始的一项实验项目的第一阶段试验,此前稍显落后的礼来或许将通过收购Protomer跟上步伐。 从今年10亿美元以上的并购情况可以看出,创新对于大药企同样非易事。12月20日至22日,2021’中国医药企业家科学家投资家大会将在杭州举办。届时,上海医药、华东医药、先声医药等大咖将共话“大药厂如何借助自身生态系统优势引领创新?”更有来自产业界、科学界、投资界的大咖们将共同探讨交流,期待您的到来!

- 搜索

-

- 1000℃Nutrients:真实世界数据,纤维肌痛患者的饮食与运动自适应规律

- 1000℃D-二聚体升高诊治与管理专家共识(2026)

- 1000℃专家论坛|文良志:门静脉血栓的诊断和治疗

- 1000℃首例儿童NF2驱动型胸膜间皮瘤,多方法学检测锁定NF2双等位基因失活和14/22号染色体缺失,提示与成人胸膜间皮瘤不同

- 1000℃打破误区:干扰素追求CHB功能性治愈,HBsAg为何“不降反增”?

- 1000℃迷惑性极强的肝内病灶!影像表现疑点重重,最终病理竟查出两种不同肝脏恶性肿瘤

- 1000℃指南共识|原发性肝癌分子靶向药物相关蛋白尿中西医结合诊疗专家共识

- 1000℃Diabetologia:意大利北部社区 1~100 岁人群胰岛自身抗体与乳糜泻 TGA-IgA 的年龄分布及检测方法学验证

- 精J Child Psychol Psychiatry:12种罕见神经发育障碍儿童沟通能力谱系

- 精研究发现:爱吃辣的人,心血管病和癌症死亡风险都会显著降低

- 精Nursing in Critical Care:别再指责护士了!ICU 里被遗漏的护理,根源在系统而非个人

- 精Acta Obstet Gynecol Scand:罕见病女性的妊娠并发症与母婴结局,一项单中心434种罕见病的回顾性队列研究

- 精【爱儿小醉】儿科患者术前对流层臭氧暴露与围手术期呼吸系统不良事件之间的关系:一项单中心回顾性队列研究

- 精eBioMedicine:牙龈下微生物组与脑健康存在连续关联梯度,牙周炎或成认知衰退可干预靶点

- 精军事医学研究院《自然·通讯》:自适应IrPtCu纳米酶水凝胶实现耐药菌感染伤口序贯治疗

- 精能够逆转萎缩性胃炎的两个中成药,该怎么选择?

- 荐同时性多发性原发性肺癌,左右病灶分别为EGFR和ALK阳性,考虑淋巴结肿大仅局限左肺门及血浆EGFR阳性,采用奥希替尼联合化疗

- 荐40岁女性同时罹患卵巢支持细胞-间质细胞瘤和透明细胞乳头状肾肿瘤,WES等基因检测竟为阴性

- 荐椎管内麻醉使用止血药突发气道痉挛的抢救流程解析

- 荐女子肝区无任何不适,影像提示复杂囊性病变,层层鉴别后锁定罕见胆管源性囊性肿瘤

- 荐“绘”真报告 | 病理考虑为中枢神经细胞瘤,检出脑室外神经细胞瘤的特征性变异FGFR1-TACC1融合,辅助鉴别诊断

- 荐8岁女童出现男性化症状,竟是形似「性索-间质肿瘤」的卵巢「无性细胞瘤」所致,少见KRAS/CDK4共扩增或与侵袭性有关

- 荐17例病例分析揭示常见于中年人的色素性室管膜瘤临床特征与预后,分子检测可助力临床精准诊疗

- 荐Lancet Oncol:结直肠癌腹膜转移,围手术期化疗并非必选项

- 标签列表

-

- 星座 (702)

- 孩子 (526)

- 恋爱 (505)

- 婴儿车 (390)

- 宝宝 (328)

- 狮子座 (313)

- 金牛座 (313)

- 摩羯座 (302)

- 白羊座 (301)

- 天蝎座 (294)

- 巨蟹座 (289)

- 双子座 (289)

- 处女座 (285)

- 天秤座 (276)

- 双鱼座 (268)

- 婴儿 (265)

- 水瓶座 (260)

- 射手座 (239)

- 不完美妈妈 (173)

- 跳槽那些事儿 (168)

- baby (140)

- 女婴 (132)

- 生肖 (129)

- 女儿 (129)

- 民警 (127)

- 狮子 (105)

- NBA (101)

- 家长 (97)

- 怀孕 (95)

- 儿童 (93)

- 交警 (89)

- 孕妇 (77)

- 儿子 (75)

- Angelababy (74)

- 父母 (74)

- 幼儿园 (73)

- 医院 (69)

- 童车 (66)

- 女子 (60)

- 郑州 (58)