首页 > 医院动态/ 正文

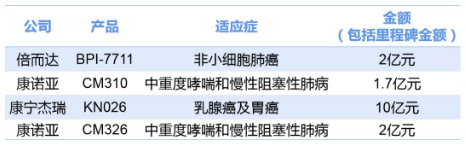

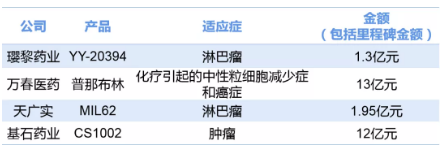

11月22日,石药宣布以1亿元首付款,以及最高1亿元的开发里程碑付款、销售里程碑付款和销售提成,获得了康诺亚旗下的创新药物CM326在几个呼吸系统疾病上的独家授权开发及商业化权益。无独有偶,11月21日晚,恒瑞宣布耗资12亿元引进基石药业CTLA-4单克隆抗体CS1002。 作为老牌大药企向创新转型的Big Pharma代表,今年以来,石药和恒瑞加快“买买买”,均已出手4次,累计投入最高分别可达15.7亿元和29.25亿元,两大巨头的豪掷彰显了其布局创新的决心。随着集采深入推进,仿制药利润缩减,将引来越来越多传统药企布局创新药,“license-in”将是快速切入的一种方式。 石药、恒瑞今年均已出手四次 今年以来,石药已引进4款药物,其中2款为呼吸系统用药,2款为抗肿瘤药物。除了最新一笔与康诺亚的再度合作,3月9日,石药集团宣布以2亿元入股的方式获得上海倍而达旗下第三代不可逆EGFR-TKI(BPI-7711)的商业化权益;3月10日,石药集团公告称全资附属公司津曼特生物已与康诺亚生物订立协议,引进CM310(一种抗IL-4Rα的重组人源化单抗)在中重度哮喘和慢性阻塞性肺病(COPD)等呼吸系统疾病独家授权开发及商业化;8月23日,石药集团与康宁杰瑞达成合作协议,获得HER2双抗KN026在乳腺癌及胃癌领域的独家开发及商业化授权。根据协议,康宁杰瑞可获得1.5亿元预付款,4.5亿元开发里程碑金额及4亿元销售里程碑金额。此外,还将获得两位数比例的销售分成。 石药今年4笔“license-in” 一年之内出手4次,累计花出超15亿元,“买买买”或许已成为石药的重要战略之一。事实上,从2020年开始,石药就开始强调引进产品。据媒体报道,为了推动BD合作,石药对其业务拓展部进行了重组,团队引进了罗氏、第一三共、阿斯利康、美国通用等大型跨国药企人才,在5个月时间里,该部门评估了110多个项目,其中肿瘤/免疫肿瘤项目最多,达到60个,脑卒中/中枢神经项目6个,呼吸项目12个。 同样在今年,“研发一哥”恒瑞分别与璎黎药业、万春医药、天广实、基石药业4家创新药企达成了合作,为管线增添了3款Ⅲ期临床阶段的药物和一款CTLA-4单抗,均为抗肿瘤药物。 今年2月8日,恒瑞通过向璎黎药业股权投资2000万美元,获得了PI3kδ抑制剂YY-20394在大中华地区的联合开发权益以及排他性独家商业化权益;8月27日,大连万春授予恒瑞医药GEF-H1激活剂普那布林在大中华地区的联合开发权益以及独家商业化权益。恒瑞医药为此需支付首付款加里程碑款总额不超过13亿元;9月6日,北京天广实授予恒瑞医药针对第三代抗CD20抗体MIL62在大中华地区的排他性独家商业化权益,同时共同开展MIL62与相关产品联用的临床研究。为此,恒瑞医药作为基石投资人向天广实进行约3000万美元的股权投资。其中,恒瑞与大连万春的交易金额也一度刷新了本土Big Pharma与Biotech的交易纪录。

一年之内出手4次,累计花出超15亿元,“买买买”或许已成为石药的重要战略之一。事实上,从2020年开始,石药就开始强调引进产品。据媒体报道,为了推动BD合作,石药对其业务拓展部进行了重组,团队引进了罗氏、第一三共、阿斯利康、美国通用等大型跨国药企人才,在5个月时间里,该部门评估了110多个项目,其中肿瘤/免疫肿瘤项目最多,达到60个,脑卒中/中枢神经项目6个,呼吸项目12个。 同样在今年,“研发一哥”恒瑞分别与璎黎药业、万春医药、天广实、基石药业4家创新药企达成了合作,为管线增添了3款Ⅲ期临床阶段的药物和一款CTLA-4单抗,均为抗肿瘤药物。 今年2月8日,恒瑞通过向璎黎药业股权投资2000万美元,获得了PI3kδ抑制剂YY-20394在大中华地区的联合开发权益以及排他性独家商业化权益;8月27日,大连万春授予恒瑞医药GEF-H1激活剂普那布林在大中华地区的联合开发权益以及独家商业化权益。恒瑞医药为此需支付首付款加里程碑款总额不超过13亿元;9月6日,北京天广实授予恒瑞医药针对第三代抗CD20抗体MIL62在大中华地区的排他性独家商业化权益,同时共同开展MIL62与相关产品联用的临床研究。为此,恒瑞医药作为基石投资人向天广实进行约3000万美元的股权投资。其中,恒瑞与大连万春的交易金额也一度刷新了本土Big Pharma与Biotech的交易纪录。 恒瑞今年4笔“license-in” 业界评价称,孙飘扬回归后,恒瑞找到了BD的灵感。恒瑞医药举办首届研发日也重新定义了创新:不仅探索全新靶点,承担更高研发风险,解决未满足的临床需求,还要充分发掘在研靶点在多种适应症上的潜力,并在治疗疾病领域布局多种不同作用机理的产品,形成互补和增益。此外,恒瑞表示需要在平台化、BD和国际化上做出更多突破。 恒瑞与石药显然已从自研转向“自研+引进”两条腿走路的模式。石药董事长蔡东晨曾对外表示,医保准入、集采政策都在加速淘汰落后企业。仿制药不能拯救传统药企,路只有一条,就是创新,没有创新就意味着死。自己有能力建队伍就自己做,如果实在做不了就买,买了以后让CRO做临床,获批几个独家品种。 恒瑞医药高级副总经理、全球研发总裁张连山出席活动时也曾表示,对于外部合作,恒瑞其实一直保持开放心态。关注外部创新的进展,积极引进高质量品种,只要是公司内部没有布局的、或者是有布局但不够好或进度太慢的项目,符合公司发展策略的品种和项目,恒瑞都很愿意与行业领先的企业合作。 加速创新 集采影响或消退 石药、恒瑞如此大跨步地加速创新引进,与国内医药市场环境不无关系,这从两家企业最新的三季报便可窥知一二。 石药集团披露的2021年度三季报显示:石药集团收入206.4亿元,同比增长7.4%;净利润达到43.35亿元,增长23.2%。其中,成药业务收入168.02亿元:神经系统疾病产品收入55.05亿元;抗肿瘤产品收入57.78亿元。 作为石药的独家产品,2020年神经系统用药恩必普销售额达到65亿元。在2020年的医保谈判中,恩必普医保支付价格平均降低52%,这也导致今年三季报显示其销售收入同比减少11.2%。 如今,作为石药长期布局的领域,抗肿瘤药正在加速发力。半年报显示,其肿瘤药三大单品都实现快速增长:多美素销售收入增加51%,津优力增加12.8%,克艾力增加17.9%,成为营收增长主要来源。其中,克艾力是第二轮集采产品,进入集采后放量显著,降价68.9%后仍取得了17.9%的销售额增长。 值得关注的是,县域市场的开拓成为石药业绩的亮点。石药集团已经建立了专门的县域基层推广队伍,打造了跨领域、多产品学术推广团队和人才体系,打造社区和广阔市场销售平台,成为集团业绩重要的增长极。 而由于多种产品被纳入集采后价格降幅较大,恒瑞业绩受到影响。今年前三季度,恒瑞营收202亿元,同比增长4%,净利润42亿元,同比下降1.21%。在半年报中,恒瑞医药提到,目前其进入国家集中带量采购的仿制药共有28个品种,中选18个品种,中选价平均降幅72.6%,对公司业绩造成较大压力。 不过,业界也认为,从长期发展来看,看好恒瑞的布局。该公司目前已经有8个创新药上市,包括艾瑞昔布、阿帕替尼、硫培非格司亭、吡咯替尼、卡瑞利珠单抗、甲苯磺酸瑞马唑仑、氟唑帕利和海曲泊帕。其中,年销售超过10亿元的大品种有3个,分别是阿帕替尼、吡咯替尼和卡瑞利珠单抗。此外,恒瑞处于临床开发阶段的创新药超过50种,其中处于Ⅰ期和Ⅱ期临床的超过40种,递交上市申请或Ⅲ期临床的有15种,在研管线包括了单抗、双抗、ADC、基因治疗、核酸治疗等。按照研发布局,预计恒瑞未来每年可能都会有重磅创新药上市,集采的影响或将逐渐消退。 License-in数量“井喷” 更需关注价值 根据药渡数据的不完全统计,2020年全年国内药企license in数量已经达到108件,首次突破百件。2020年国内药企license-in的项目50%以上都是抗肿瘤药物研发方向。 从2021年的数据来看,不论是新入局企业数量,还是交易规模都再创新高。中国创新药的巨额交易呈“井喷”之势,交易的企业从跨国药企巨头转向本土传统药企。随着入局者不断增加,License-in成本水涨船高。11月,天境生物与济川药业达成一笔超20亿元的重磅交易,就长效重组人生长激素伊坦生长激素(eftansomatropin alfa,TJ101)达成产品开发、生产及商业化战略合作。今年年中,珍宝岛药业宣布出资4亿元投资特瑞思进军生物药领域。 有业内人士表示,自研模式耗资大、周期长、成功率偏低。通过license-in可获得临床品种,构建一个综合的优质研发管线。对于拥有强大销售能力的传统药企,大多聚焦已在海外上市或进入临床Ⅲ期阶段的项目,利用资源优势快速推进临床、商业化。 不过,license-in模式或许会让企业的创新成色打上折扣,今年以来,也引发了市场对新兴药企license-in模式的担忧。海和药物、吉凯基因科创板IPO先后被否,海和药物被监管层询问“引进或合作开发的核心产品是否独立自主进行过实质性改进、对合作方是否构成技术依赖”;吉凯基因则被问“核心技术是否具有先进性”。此外,不少以license-in见长的创新药企市值也遭遇缩水。 国内知名“lisence-in”创新药企再鼎医药在今年发布的半年报中,披露了其管线研发的最新情况。截至上半年,再鼎医药已有11个拥有全球权益的在研产品,向外传达“战略前移”、重视药物自研等信息。 业内认为,license-in最重要的是要符合企业的发展战略和产品线规划的大原则,引进相关项目后只是挑战的开始,企业仍需坚持自主创新,更加关注创新价值。

业界评价称,孙飘扬回归后,恒瑞找到了BD的灵感。恒瑞医药举办首届研发日也重新定义了创新:不仅探索全新靶点,承担更高研发风险,解决未满足的临床需求,还要充分发掘在研靶点在多种适应症上的潜力,并在治疗疾病领域布局多种不同作用机理的产品,形成互补和增益。此外,恒瑞表示需要在平台化、BD和国际化上做出更多突破。 恒瑞与石药显然已从自研转向“自研+引进”两条腿走路的模式。石药董事长蔡东晨曾对外表示,医保准入、集采政策都在加速淘汰落后企业。仿制药不能拯救传统药企,路只有一条,就是创新,没有创新就意味着死。自己有能力建队伍就自己做,如果实在做不了就买,买了以后让CRO做临床,获批几个独家品种。 恒瑞医药高级副总经理、全球研发总裁张连山出席活动时也曾表示,对于外部合作,恒瑞其实一直保持开放心态。关注外部创新的进展,积极引进高质量品种,只要是公司内部没有布局的、或者是有布局但不够好或进度太慢的项目,符合公司发展策略的品种和项目,恒瑞都很愿意与行业领先的企业合作。 加速创新 集采影响或消退 石药、恒瑞如此大跨步地加速创新引进,与国内医药市场环境不无关系,这从两家企业最新的三季报便可窥知一二。 石药集团披露的2021年度三季报显示:石药集团收入206.4亿元,同比增长7.4%;净利润达到43.35亿元,增长23.2%。其中,成药业务收入168.02亿元:神经系统疾病产品收入55.05亿元;抗肿瘤产品收入57.78亿元。 作为石药的独家产品,2020年神经系统用药恩必普销售额达到65亿元。在2020年的医保谈判中,恩必普医保支付价格平均降低52%,这也导致今年三季报显示其销售收入同比减少11.2%。 如今,作为石药长期布局的领域,抗肿瘤药正在加速发力。半年报显示,其肿瘤药三大单品都实现快速增长:多美素销售收入增加51%,津优力增加12.8%,克艾力增加17.9%,成为营收增长主要来源。其中,克艾力是第二轮集采产品,进入集采后放量显著,降价68.9%后仍取得了17.9%的销售额增长。 值得关注的是,县域市场的开拓成为石药业绩的亮点。石药集团已经建立了专门的县域基层推广队伍,打造了跨领域、多产品学术推广团队和人才体系,打造社区和广阔市场销售平台,成为集团业绩重要的增长极。 而由于多种产品被纳入集采后价格降幅较大,恒瑞业绩受到影响。今年前三季度,恒瑞营收202亿元,同比增长4%,净利润42亿元,同比下降1.21%。在半年报中,恒瑞医药提到,目前其进入国家集中带量采购的仿制药共有28个品种,中选18个品种,中选价平均降幅72.6%,对公司业绩造成较大压力。 不过,业界也认为,从长期发展来看,看好恒瑞的布局。该公司目前已经有8个创新药上市,包括艾瑞昔布、阿帕替尼、硫培非格司亭、吡咯替尼、卡瑞利珠单抗、甲苯磺酸瑞马唑仑、氟唑帕利和海曲泊帕。其中,年销售超过10亿元的大品种有3个,分别是阿帕替尼、吡咯替尼和卡瑞利珠单抗。此外,恒瑞处于临床开发阶段的创新药超过50种,其中处于Ⅰ期和Ⅱ期临床的超过40种,递交上市申请或Ⅲ期临床的有15种,在研管线包括了单抗、双抗、ADC、基因治疗、核酸治疗等。按照研发布局,预计恒瑞未来每年可能都会有重磅创新药上市,集采的影响或将逐渐消退。 License-in数量“井喷” 更需关注价值 根据药渡数据的不完全统计,2020年全年国内药企license in数量已经达到108件,首次突破百件。2020年国内药企license-in的项目50%以上都是抗肿瘤药物研发方向。 从2021年的数据来看,不论是新入局企业数量,还是交易规模都再创新高。中国创新药的巨额交易呈“井喷”之势,交易的企业从跨国药企巨头转向本土传统药企。随着入局者不断增加,License-in成本水涨船高。11月,天境生物与济川药业达成一笔超20亿元的重磅交易,就长效重组人生长激素伊坦生长激素(eftansomatropin alfa,TJ101)达成产品开发、生产及商业化战略合作。今年年中,珍宝岛药业宣布出资4亿元投资特瑞思进军生物药领域。 有业内人士表示,自研模式耗资大、周期长、成功率偏低。通过license-in可获得临床品种,构建一个综合的优质研发管线。对于拥有强大销售能力的传统药企,大多聚焦已在海外上市或进入临床Ⅲ期阶段的项目,利用资源优势快速推进临床、商业化。 不过,license-in模式或许会让企业的创新成色打上折扣,今年以来,也引发了市场对新兴药企license-in模式的担忧。海和药物、吉凯基因科创板IPO先后被否,海和药物被监管层询问“引进或合作开发的核心产品是否独立自主进行过实质性改进、对合作方是否构成技术依赖”;吉凯基因则被问“核心技术是否具有先进性”。此外,不少以license-in见长的创新药企市值也遭遇缩水。 国内知名“lisence-in”创新药企再鼎医药在今年发布的半年报中,披露了其管线研发的最新情况。截至上半年,再鼎医药已有11个拥有全球权益的在研产品,向外传达“战略前移”、重视药物自研等信息。 业内认为,license-in最重要的是要符合企业的发展战略和产品线规划的大原则,引进相关项目后只是挑战的开始,企业仍需坚持自主创新,更加关注创新价值。

一年之内出手4次,累计花出超15亿元,“买买买”或许已成为石药的重要战略之一。事实上,从2020年开始,石药就开始强调引进产品。据媒体报道,为了推动BD合作,石药对其业务拓展部进行了重组,团队引进了罗氏、第一三共、阿斯利康、美国通用等大型跨国药企人才,在5个月时间里,该部门评估了110多个项目,其中肿瘤/免疫肿瘤项目最多,达到60个,脑卒中/中枢神经项目6个,呼吸项目12个。 同样在今年,“研发一哥”恒瑞分别与璎黎药业、万春医药、天广实、基石药业4家创新药企达成了合作,为管线增添了3款Ⅲ期临床阶段的药物和一款CTLA-4单抗,均为抗肿瘤药物。 今年2月8日,恒瑞通过向璎黎药业股权投资2000万美元,获得了PI3kδ抑制剂YY-20394在大中华地区的联合开发权益以及排他性独家商业化权益;8月27日,大连万春授予恒瑞医药GEF-H1激活剂普那布林在大中华地区的联合开发权益以及独家商业化权益。恒瑞医药为此需支付首付款加里程碑款总额不超过13亿元;9月6日,北京天广实授予恒瑞医药针对第三代抗CD20抗体MIL62在大中华地区的排他性独家商业化权益,同时共同开展MIL62与相关产品联用的临床研究。为此,恒瑞医药作为基石投资人向天广实进行约3000万美元的股权投资。其中,恒瑞与大连万春的交易金额也一度刷新了本土Big Pharma与Biotech的交易纪录。 业界评价称,孙飘扬回归后,恒瑞找到了BD的灵感。恒瑞医药举办首届研发日也重新定义了创新:不仅探索全新靶点,承担更高研发风险,解决未满足的临床需求,还要充分发掘在研靶点在多种适应症上的潜力,并在治疗疾病领域布局多种不同作用机理的产品,形成互补和增益。此外,恒瑞表示需要在平台化、BD和国际化上做出更多突破。 恒瑞与石药显然已从自研转向“自研+引进”两条腿走路的模式。石药董事长蔡东晨曾对外表示,医保准入、集采政策都在加速淘汰落后企业。仿制药不能拯救传统药企,路只有一条,就是创新,没有创新就意味着死。自己有能力建队伍就自己做,如果实在做不了就买,买了以后让CRO做临床,获批几个独家品种。 恒瑞医药高级副总经理、全球研发总裁张连山出席活动时也曾表示,对于外部合作,恒瑞其实一直保持开放心态。关注外部创新的进展,积极引进高质量品种,只要是公司内部没有布局的、或者是有布局但不够好或进度太慢的项目,符合公司发展策略的品种和项目,恒瑞都很愿意与行业领先的企业合作。 加速创新 集采影响或消退 石药、恒瑞如此大跨步地加速创新引进,与国内医药市场环境不无关系,这从两家企业最新的三季报便可窥知一二。 石药集团披露的2021年度三季报显示:石药集团收入206.4亿元,同比增长7.4%;净利润达到43.35亿元,增长23.2%。其中,成药业务收入168.02亿元:神经系统疾病产品收入55.05亿元;抗肿瘤产品收入57.78亿元。 作为石药的独家产品,2020年神经系统用药恩必普销售额达到65亿元。在2020年的医保谈判中,恩必普医保支付价格平均降低52%,这也导致今年三季报显示其销售收入同比减少11.2%。 如今,作为石药长期布局的领域,抗肿瘤药正在加速发力。半年报显示,其肿瘤药三大单品都实现快速增长:多美素销售收入增加51%,津优力增加12.8%,克艾力增加17.9%,成为营收增长主要来源。其中,克艾力是第二轮集采产品,进入集采后放量显著,降价68.9%后仍取得了17.9%的销售额增长。 值得关注的是,县域市场的开拓成为石药业绩的亮点。石药集团已经建立了专门的县域基层推广队伍,打造了跨领域、多产品学术推广团队和人才体系,打造社区和广阔市场销售平台,成为集团业绩重要的增长极。 而由于多种产品被纳入集采后价格降幅较大,恒瑞业绩受到影响。今年前三季度,恒瑞营收202亿元,同比增长4%,净利润42亿元,同比下降1.21%。在半年报中,恒瑞医药提到,目前其进入国家集中带量采购的仿制药共有28个品种,中选18个品种,中选价平均降幅72.6%,对公司业绩造成较大压力。 不过,业界也认为,从长期发展来看,看好恒瑞的布局。该公司目前已经有8个创新药上市,包括艾瑞昔布、阿帕替尼、硫培非格司亭、吡咯替尼、卡瑞利珠单抗、甲苯磺酸瑞马唑仑、氟唑帕利和海曲泊帕。其中,年销售超过10亿元的大品种有3个,分别是阿帕替尼、吡咯替尼和卡瑞利珠单抗。此外,恒瑞处于临床开发阶段的创新药超过50种,其中处于Ⅰ期和Ⅱ期临床的超过40种,递交上市申请或Ⅲ期临床的有15种,在研管线包括了单抗、双抗、ADC、基因治疗、核酸治疗等。按照研发布局,预计恒瑞未来每年可能都会有重磅创新药上市,集采的影响或将逐渐消退。 License-in数量“井喷” 更需关注价值 根据药渡数据的不完全统计,2020年全年国内药企license in数量已经达到108件,首次突破百件。2020年国内药企license-in的项目50%以上都是抗肿瘤药物研发方向。 从2021年的数据来看,不论是新入局企业数量,还是交易规模都再创新高。中国创新药的巨额交易呈“井喷”之势,交易的企业从跨国药企巨头转向本土传统药企。随着入局者不断增加,License-in成本水涨船高。11月,天境生物与济川药业达成一笔超20亿元的重磅交易,就长效重组人生长激素伊坦生长激素(eftansomatropin alfa,TJ101)达成产品开发、生产及商业化战略合作。今年年中,珍宝岛药业宣布出资4亿元投资特瑞思进军生物药领域。 有业内人士表示,自研模式耗资大、周期长、成功率偏低。通过license-in可获得临床品种,构建一个综合的优质研发管线。对于拥有强大销售能力的传统药企,大多聚焦已在海外上市或进入临床Ⅲ期阶段的项目,利用资源优势快速推进临床、商业化。 不过,license-in模式或许会让企业的创新成色打上折扣,今年以来,也引发了市场对新兴药企license-in模式的担忧。海和药物、吉凯基因科创板IPO先后被否,海和药物被监管层询问“引进或合作开发的核心产品是否独立自主进行过实质性改进、对合作方是否构成技术依赖”;吉凯基因则被问“核心技术是否具有先进性”。此外,不少以license-in见长的创新药企市值也遭遇缩水。 国内知名“lisence-in”创新药企再鼎医药在今年发布的半年报中,披露了其管线研发的最新情况。截至上半年,再鼎医药已有11个拥有全球权益的在研产品,向外传达“战略前移”、重视药物自研等信息。 业内认为,license-in最重要的是要符合企业的发展战略和产品线规划的大原则,引进相关项目后只是挑战的开始,企业仍需坚持自主创新,更加关注创新价值。

- 搜索

-

- 1000℃Nutrients:真实世界数据,纤维肌痛患者的饮食与运动自适应规律

- 1000℃D-二聚体升高诊治与管理专家共识(2026)

- 1000℃专家论坛|文良志:门静脉血栓的诊断和治疗

- 1000℃首例儿童NF2驱动型胸膜间皮瘤,多方法学检测锁定NF2双等位基因失活和14/22号染色体缺失,提示与成人胸膜间皮瘤不同

- 1000℃打破误区:干扰素追求CHB功能性治愈,HBsAg为何“不降反增”?

- 1000℃迷惑性极强的肝内病灶!影像表现疑点重重,最终病理竟查出两种不同肝脏恶性肿瘤

- 1000℃指南共识|原发性肝癌分子靶向药物相关蛋白尿中西医结合诊疗专家共识

- 1000℃Diabetologia:意大利北部社区 1~100 岁人群胰岛自身抗体与乳糜泻 TGA-IgA 的年龄分布及检测方法学验证

- 精J Child Psychol Psychiatry:12种罕见神经发育障碍儿童沟通能力谱系

- 精研究发现:爱吃辣的人,心血管病和癌症死亡风险都会显著降低

- 精Nursing in Critical Care:别再指责护士了!ICU 里被遗漏的护理,根源在系统而非个人

- 精Acta Obstet Gynecol Scand:罕见病女性的妊娠并发症与母婴结局,一项单中心434种罕见病的回顾性队列研究

- 精【爱儿小醉】儿科患者术前对流层臭氧暴露与围手术期呼吸系统不良事件之间的关系:一项单中心回顾性队列研究

- 精eBioMedicine:牙龈下微生物组与脑健康存在连续关联梯度,牙周炎或成认知衰退可干预靶点

- 精军事医学研究院《自然·通讯》:自适应IrPtCu纳米酶水凝胶实现耐药菌感染伤口序贯治疗

- 精能够逆转萎缩性胃炎的两个中成药,该怎么选择?

- 荐同时性多发性原发性肺癌,左右病灶分别为EGFR和ALK阳性,考虑淋巴结肿大仅局限左肺门及血浆EGFR阳性,采用奥希替尼联合化疗

- 荐40岁女性同时罹患卵巢支持细胞-间质细胞瘤和透明细胞乳头状肾肿瘤,WES等基因检测竟为阴性

- 荐椎管内麻醉使用止血药突发气道痉挛的抢救流程解析

- 荐女子肝区无任何不适,影像提示复杂囊性病变,层层鉴别后锁定罕见胆管源性囊性肿瘤

- 荐“绘”真报告 | 病理考虑为中枢神经细胞瘤,检出脑室外神经细胞瘤的特征性变异FGFR1-TACC1融合,辅助鉴别诊断

- 荐8岁女童出现男性化症状,竟是形似「性索-间质肿瘤」的卵巢「无性细胞瘤」所致,少见KRAS/CDK4共扩增或与侵袭性有关

- 荐17例病例分析揭示常见于中年人的色素性室管膜瘤临床特征与预后,分子检测可助力临床精准诊疗

- 荐Lancet Oncol:结直肠癌腹膜转移,围手术期化疗并非必选项

- 标签列表

-

- 星座 (702)

- 孩子 (526)

- 恋爱 (505)

- 婴儿车 (390)

- 宝宝 (328)

- 狮子座 (313)

- 金牛座 (313)

- 摩羯座 (302)

- 白羊座 (301)

- 天蝎座 (294)

- 巨蟹座 (289)

- 双子座 (289)

- 处女座 (285)

- 天秤座 (276)

- 双鱼座 (268)

- 婴儿 (265)

- 水瓶座 (260)

- 射手座 (239)

- 不完美妈妈 (173)

- 跳槽那些事儿 (168)

- baby (140)

- 女婴 (132)

- 生肖 (129)

- 女儿 (129)

- 民警 (127)

- 狮子 (105)

- NBA (101)

- 家长 (97)

- 怀孕 (95)

- 儿童 (93)

- 交警 (89)

- 孕妇 (77)

- 儿子 (75)

- Angelababy (74)

- 父母 (74)

- 幼儿园 (73)

- 医院 (69)

- 童车 (66)

- 女子 (60)

- 郑州 (58)